ANALISIS

'Sentilan' Jokowi Demi Lompatan Kinerja Kredit Perbankan

Yuli Yanna Fauzie | CNN Indonesia

Senin, 19 Mar 2018 13:14 WIB

Jakarta, CNN Indonesia -- Industri perbankan mendapat 'sentilan' dari Presiden Joko Widodo (Jokowi) terkait performa pembiayaan nasional. Kepala Negara menyindir industri perbankan yang belum optimal 'tancap gas' untuk mendulang laba.

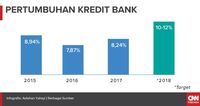

Sampai akhir 2017, industri perbankan kepayahan mencapai target pertumbuhan kredit yang dipatok 10-12 persen. Realisasinya, kredit hanya tumbuh 8,24 persen pada tahun lalu.

Tak puas dengan hasil itu, Jokowi mendesak perbankan untuk lebih berani mengambil risiko dalam menyalurkan kredit, sekaligus lebih gigih mengejar target pertumbuhan kredit. Apalagi, tahun ini target dipatok di angka yang sama dengan tahun lalu.

"Saya setuju perbankan harus hati-hati dan sudah berkali-kali saya alami, tapi kalau tidak berani ambil risiko, selesai sudah dalam bisnis. Pasti akan mati pelan-pelan, tapi pasti mati," ucapnya pekan lalu.

Ekonom dari Universitas Gadjah Mada (UGM) Tony Prasetiantono memaknai sindiran itu sebagai harapan Jokowi agar bank bisa membantunya dalam menggerakkan roda ekonomi dan menepis rendahnya permintaan (demand) masyarakat terhadap kredit.

Buktinya, pertumbuhan dana di pasar modal moncer pada tahun lalu, bahkan berhasil melahap porsi pendanaan yang sebelumnya ditopang perusahaan dari perbankan. Tercatat, pendanaan dari pasar modal mencapai Rp257,02 triliun pada 2017 atau tumbuh hampir 20 persen dari 2016.

"Artinya, masih banyak perusahaan yang mencari dana untuk menutup kebutuhannya, untuk ekspansi, kan tidak mungkin mereka tidak ekspansi. Tetapi itu tidak dengan bank, melainkan dana pasar modal yang lebih kompetitif," paparnya kepada CNNIndonesia.com.

Untuk itu, ia mendukung sikap Jokowi agar bank lebih gigih mengejar target, sehingga bisa menggerakkan ekonomi. Sebab, dengan likuiditas dan kecukupan modal yang besar, sejatinya bank bisa memberikan penawaran kredit yang lebih menarik ketimbang pasar modal.

Caranya, dengan sedikit meminggirkan risiko kredit bermasalah agar penyaluran kredit tetap deras dan menurukan suku bunga kredit. Pasalnya, di saat yang bersamaan, sudah ada sentimen positif dari Bank Indonesia (BI) yang menurunkan suku bunga acuannya beberapa waktu lalu.

"Jadi, memang harus ada terobosan dan hal ini bisa dimulai dari bank BUMN. Jokowi dan Rini (Menteri BUMN) harus benar-benar dorong para direksi bank untuk membahas kemungkinan terealisasinya permintaan Jokowi itu," katanya.

Menurutnya, tren penurunan suku bunga kredit dapat diawali oleh langkah para bank pelat merah, lantaran keempat bank yang tergabung dalam Himpunan Bank-bank Milik Negara (Himbara) menguasai sekitar 39 persen dari total pasar bank di dalam negeri.

Selain itu, keempat bank juga memiliki kantong yang tebal dan memiliki kecukupan modal yang tinggi. Misalnya, laba bersih PT Bank Mandiri (Persero) Tbk mencapai Rp20,01 triliun atau naik 53 persen pada 2017 dengan kecukupan modal (Current Adequacy Ratio/CAR) mencapai 21,7 persen.

Lalu, PT Bank Negara Indonesia (Persero) Tbk, labanya naik 20,1 persen jadi Rp13,62 triliun tahun lalu dengan CAR sekitar 18,5 persen.

"Mereka (bank BUMN) harus inisiatif lebih dulu karena perlu diingat, mereka agen pembangunan ekonominya pemerintah. Jadi kalau mereka inisiatif lebih dulu, nanti bank-bank lain akan mengikuti, karena ingin memenangkan pasar juga," terangnya.

Namun, bila bank pelat merah tak juga ingin merealisasikan permintaan Jokowi, ia menilai, ada baiknya bila Jokowi membuka pintu bagi bank asing untuk masuk ke dalam negeri.

Toh, suku bunga yang ditawarkan bank asing biasanya lebih kompetitif karena tren suku bunga rendah telah mereka alami dan untuk mencari pasar, tentu mereka rela bersaing dengan para bank nasional.

Selain itu, bank asing juga sudah sering menikmati margin bunga bersih (Net Interest Margin/NIM) yang hanya sekitar dua persen. Sedangkan NIM bank nasional sekitar lima persen.

"Kalau bank asing masuk, diharapkan jadi stimulus bagi bank nasional untuk meningkatkan daya saing, misal suku bunga jadi lebih kompetitif. Kalau ada paksaan, mungkin mereka jadi punya hasrat juga untuk bersaing," katanya.

Secara keseluruhan, Tony memperkirakan, pertumbuhan kredit tahun ini akan lebih baik dari tahun lalu karena ia meyakini permintaan kredit dari masyarakat akan jauh lebih baik tahun ini.

Apalagi, bila didukung dengan tren suku bunga kredit rendah dari bank, bukan tidak mungkin kredit tumbuh hingga 10 persen. "Tapi hanya sampai batas bawah target, kalau 12 persen (batas atas target) masih tidak mungkin," pungkasnya.

Sementara ekonom dari Indonesia Banking School (IBS) Batara Simatupang melihat sebenarnya bank sudah mengambil risiko dalam menyalurkan kredit pada tahun lalu. Hal ini terlihat kredit yang masih bisa tumbuh, meski tak mencapai target. Namun, di sisi lain, rasio kredit bermasalah (Non Performing Loan/NPL) bisa diperbaiki dari kisaran 2,9 persen menjadi 2,6 persen.

Hanya saja, yang menjadi kendala bagi bank adalah banyak debitur yang tidak mencairkan kredit yang telah disepakati (undisbursement loan) oleh sekitar 344 ribu debitur. "Ini membuat bank tertekan dengan cost of money akibat booking fee penyediaan dana, sehingga undisbursement loan ini otomatis menjadi beban bank," ujarnya.

Untuk itu, dengan permintaan dari Jokowi itu, dia menilai bank sebaiknya lebih dulu berani ambil risiko dengan cara menindak dengan tegas pinjaman debitur yang tak jadi dicairkan itu. Di saat yang bersamaan, bank juga terus meningkatkan permodalan sesuai dengan klasifikasi batas modal mereka, untuk memperbesar aliran kredit tahun ini.

"Bila memang tidak ditarik (kredit yang telah dipinjam), langsung saja alokasikan kredit pendidikan atau ke sektor produktif lainnya. Masalah risiko bisa dimitigasi dengan lebih baik lagi, sehingga semua risiko terukur," pungkasnya. (lav/bir) Add as a preferred

as a preferred

source on Google

Sampai akhir 2017, industri perbankan kepayahan mencapai target pertumbuhan kredit yang dipatok 10-12 persen. Realisasinya, kredit hanya tumbuh 8,24 persen pada tahun lalu.

Tak puas dengan hasil itu, Jokowi mendesak perbankan untuk lebih berani mengambil risiko dalam menyalurkan kredit, sekaligus lebih gigih mengejar target pertumbuhan kredit. Apalagi, tahun ini target dipatok di angka yang sama dengan tahun lalu.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Ekonom dari Universitas Gadjah Mada (UGM) Tony Prasetiantono memaknai sindiran itu sebagai harapan Jokowi agar bank bisa membantunya dalam menggerakkan roda ekonomi dan menepis rendahnya permintaan (demand) masyarakat terhadap kredit.

"Artinya, masih banyak perusahaan yang mencari dana untuk menutup kebutuhannya, untuk ekspansi, kan tidak mungkin mereka tidak ekspansi. Tetapi itu tidak dengan bank, melainkan dana pasar modal yang lebih kompetitif," paparnya kepada CNNIndonesia.com.

Untuk itu, ia mendukung sikap Jokowi agar bank lebih gigih mengejar target, sehingga bisa menggerakkan ekonomi. Sebab, dengan likuiditas dan kecukupan modal yang besar, sejatinya bank bisa memberikan penawaran kredit yang lebih menarik ketimbang pasar modal.

Caranya, dengan sedikit meminggirkan risiko kredit bermasalah agar penyaluran kredit tetap deras dan menurukan suku bunga kredit. Pasalnya, di saat yang bersamaan, sudah ada sentimen positif dari Bank Indonesia (BI) yang menurunkan suku bunga acuannya beberapa waktu lalu.

"Jadi, memang harus ada terobosan dan hal ini bisa dimulai dari bank BUMN. Jokowi dan Rini (Menteri BUMN) harus benar-benar dorong para direksi bank untuk membahas kemungkinan terealisasinya permintaan Jokowi itu," katanya.

Menurutnya, tren penurunan suku bunga kredit dapat diawali oleh langkah para bank pelat merah, lantaran keempat bank yang tergabung dalam Himpunan Bank-bank Milik Negara (Himbara) menguasai sekitar 39 persen dari total pasar bank di dalam negeri.

Selain itu, keempat bank juga memiliki kantong yang tebal dan memiliki kecukupan modal yang tinggi. Misalnya, laba bersih PT Bank Mandiri (Persero) Tbk mencapai Rp20,01 triliun atau naik 53 persen pada 2017 dengan kecukupan modal (Current Adequacy Ratio/CAR) mencapai 21,7 persen.

Lalu, PT Bank Negara Indonesia (Persero) Tbk, labanya naik 20,1 persen jadi Rp13,62 triliun tahun lalu dengan CAR sekitar 18,5 persen.

"Mereka (bank BUMN) harus inisiatif lebih dulu karena perlu diingat, mereka agen pembangunan ekonominya pemerintah. Jadi kalau mereka inisiatif lebih dulu, nanti bank-bank lain akan mengikuti, karena ingin memenangkan pasar juga," terangnya.

Namun, bila bank pelat merah tak juga ingin merealisasikan permintaan Jokowi, ia menilai, ada baiknya bila Jokowi membuka pintu bagi bank asing untuk masuk ke dalam negeri.

Toh, suku bunga yang ditawarkan bank asing biasanya lebih kompetitif karena tren suku bunga rendah telah mereka alami dan untuk mencari pasar, tentu mereka rela bersaing dengan para bank nasional.

Suku bunga dasar kredit. (CNNIndonesia/Asfahan Yahsyi). Suku bunga dasar kredit. (CNNIndonesia/Asfahan Yahsyi). |

Selain itu, bank asing juga sudah sering menikmati margin bunga bersih (Net Interest Margin/NIM) yang hanya sekitar dua persen. Sedangkan NIM bank nasional sekitar lima persen.

"Kalau bank asing masuk, diharapkan jadi stimulus bagi bank nasional untuk meningkatkan daya saing, misal suku bunga jadi lebih kompetitif. Kalau ada paksaan, mungkin mereka jadi punya hasrat juga untuk bersaing," katanya.

Secara keseluruhan, Tony memperkirakan, pertumbuhan kredit tahun ini akan lebih baik dari tahun lalu karena ia meyakini permintaan kredit dari masyarakat akan jauh lebih baik tahun ini.

Apalagi, bila didukung dengan tren suku bunga kredit rendah dari bank, bukan tidak mungkin kredit tumbuh hingga 10 persen. "Tapi hanya sampai batas bawah target, kalau 12 persen (batas atas target) masih tidak mungkin," pungkasnya.

Sementara ekonom dari Indonesia Banking School (IBS) Batara Simatupang melihat sebenarnya bank sudah mengambil risiko dalam menyalurkan kredit pada tahun lalu. Hal ini terlihat kredit yang masih bisa tumbuh, meski tak mencapai target. Namun, di sisi lain, rasio kredit bermasalah (Non Performing Loan/NPL) bisa diperbaiki dari kisaran 2,9 persen menjadi 2,6 persen.

Hanya saja, yang menjadi kendala bagi bank adalah banyak debitur yang tidak mencairkan kredit yang telah disepakati (undisbursement loan) oleh sekitar 344 ribu debitur. "Ini membuat bank tertekan dengan cost of money akibat booking fee penyediaan dana, sehingga undisbursement loan ini otomatis menjadi beban bank," ujarnya.

Pertumbuhan kredit. (CNNIndonesia/Asfahan Yahsyi). Pertumbuhan kredit. (CNNIndonesia/Asfahan Yahsyi). |

Untuk itu, dengan permintaan dari Jokowi itu, dia menilai bank sebaiknya lebih dulu berani ambil risiko dengan cara menindak dengan tegas pinjaman debitur yang tak jadi dicairkan itu. Di saat yang bersamaan, bank juga terus meningkatkan permodalan sesuai dengan klasifikasi batas modal mereka, untuk memperbesar aliran kredit tahun ini.

"Bila memang tidak ditarik (kredit yang telah dipinjam), langsung saja alokasikan kredit pendidikan atau ke sektor produktif lainnya. Masalah risiko bisa dimitigasi dengan lebih baik lagi, sehingga semua risiko terukur," pungkasnya. (lav/bir) Add

source on Google