Menyoal Penundaan Kenaikan Suku Bunga di AS

Purbaya Yudhi Sadewa | CNN Indonesia

Senin, 21 Sep 2015 12:05 WIB

Catatan: Artikel ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan Redaksi CNNIndonesia.com

Jakarta, CNN Indonesia -- Memperkirakan kebijakan suku bunga bank sentral AS saat ini menjadi suatu hal yang sulit dilakukan. Padahal dalam keadaan biasa, walapun rumit, rasanya tidak terlalu sulit untuk menebak langkah kebijakan bank sentral AS secara akurat.Secara ringkas, bank sentral di suatu negara akan menurunkan suku bunga ketika perekonomian negara tersebut tumbuh dengan laju pertumbuhan di bawah yang diinginkan, atau ketika perekonomiannya melambat dan bergerak menuju resesi. Sebaliknya, bank sentral tersebut akan cenderung menaikkan suku bunga (atau memperketat kebijakan moneter) ketika perekonomian negara tersebut tumbuh di atas laju pertumbuhan potensialnya. Hal ini harus dilakukan karena laju pertumbuhan di atas potensialnya akan segera memicu inflasi yang tidak terkendali, yang sering disebut overheating.

Ekonomi yang tumbuh terlalu cepat bukanlah hal yang baik, karena pada akhirnya laju pertumbuhan ekonomi itu tidak berkesinambungan, dan akan cenderung mengalami hard landing (laju pertumbuhannya jatuh ke tingkat yang amat rendah). Untuk memulihkan suatu ekonomi yang sudah mengalami hard landing biasanya memerlukan upaya dan biaya yang luar biasa besarnya.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Selain itu, banyak juga bank sentral yang menggunakan informasi dari faktor-faktor pemicu inflasi untuk menentukan apakah ekonominya mendekati atau sudah melalui laju petumbuhan potensialnya. Misalnya, mereka sering juga menggunakan angka pengangguran. Angka pengangguran yang terlalu rendah akan memicu inflasi, karena keadaan ini memicu para pekerja untuk meminta kenaikan upah (karena permintaan tenaga kerja yang tinggi), yang pada akhirnya akan terefleksi pada kenaikan harga barang atau jasa yang dijual di pasar.

Data perekonomian AS di masa lalu menunjukkan bahwa biasanya tekanan inflasi akan naik secara signifikan bila laju pertumbuhan negara tersebut berada di atas 3 persen untuk waktu yang cukup lama. Dalam keadaan ini, biasanya bank sentral negara tersebut akan segera menaikkan suku bunga acuannya setelah laju inflasi naik melewati angka 3 persen.

Sementara itu, dilihat dari angka pengangguran, terkadang angka pengangguran dapat dibiarkan turun hingga sekitar 4,1 persen sebelum ada tindakan yang drastis untuk memperlambat perekonomian mereka.

Sejak resesi 2008/2009 lalu, perekonomian AS terus mengalami perbaikan yang signifikan. Pada triwulan terakhir tahun ini pertumbuhan ekonomi AS mencapai 3,7 persen quarterly annualized, atau sekitar 2,8 persen secara tahunan. Sementara itu laju inflasi masih cukup terkendali di kisaran 0,2 persen (12 bulanan). Angka pengangguran pun sudah turun ke level yang relatif rendah, di sekitar 5,1 persen.

Dibandingkan dengan data di masa lalu tampaknya ekonomi AS masih jauh dari kepanasan. Lalu, mengapa bank sentral AS tampak amat bersemangat untuk menaikkan suku bunga?

Ada beberapa kemungkinan alasan. Pertama, ada anggapan bahwa laju pertumbuhan potensial AS sudah turun ke kisaran 2 – 2,5 persen. Laju pertumbuhan saat ini, dianggap sudah sedikit di atas laju potensialnya, sehingga harus diperlambat. Kedua, angka pengangguran 5,1 persen dianggap sudah terlalu rendah dan akan segera memicu kenaikan upah, yang akan segera memicu kenaikan inflasi. Ketiga, laju inflasi di bulan terakhir (tanpa memasukkan sektor makanan dan energi) sudah naik menjadi 1,8 persen. Walaupun belum melewati target inflasi yang diinginkan, angka ini mungkin dianggap sudah tinggi dan memiliki kecenderungan untuk naik.

Selain itu, tampaknya bank sentral AS tidak ingin mengulangi kesalahan sebelum krisis 2008/2009 lalu, dimana anggapan suku bunga tidak akan pernah naik telah melahirkan produk-produk yang tidak baik di sistem finansial di AS.

Salah satu contohnya adalah apa yang disebut subprime mortgage (kredit perumahan untuk kalangan yang sebenarnya tak mampu bayar utang), yang telah menyeret perekonomian AS ke resesi yang amat dalam di tahun 2008/2009 lalu. Kenaikan suku bunga lebih awal diharapkan akan mengingatkan para pelaku binis bahwa suku bunga tidak selamanya rendah. Hal ini diharapkan dapat menghilangkan perilaku yang kurang baik dari para pelaku usaha di sana (mencegah moral hazard).

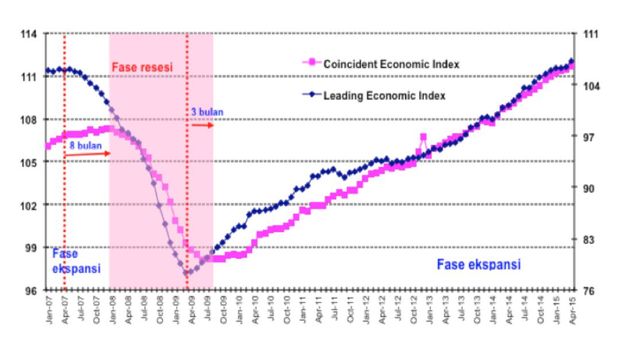

Hal yang harus dimengerti juga adalah bahwa penundaan kenaikan suku bunga juga bukan menandakan perekonomian AS akan menghadapi masalah dalam waktu dekat. Prospek perkonomian AS tampaknya akan tetap cerah. Hal ini, antara lain, dapat dilihat dari arah pergerakan Coincident Economic Index (CEI) maupun Leading Economic Index perekonomian AS. CEI adalah indeks yang menunjukkan kondisi perekonomian secara keseluruhan pada saat ini. Sedankgan LEI adalah indeks yang menunjukkan arah pergerakan ekonomi 6 sampai 12 bulan mendatang.

CEI terus mengalami kenaikan sejak pertengahan tahun 2009 (gambar 1) hingga saat ini. Artinya, perekonomian AS terus mengalami ekspansi. Sedangkan LEI sudah mengalami kenaikan sejak bulan Maret 2009. Saat ini LEI masih terus naik, yang memberi indikasi bahwa perekonomian AS masih akan terus membaik hingga (paling tidak) pertengahan tahun depan.

Gambar 1. Coincident dan Leading Economic Index AS: Prospek Pertumbuhan Masih Cerah. (Sumber: Bloomberg) Gambar 1. Coincident dan Leading Economic Index AS: Prospek Pertumbuhan Masih Cerah. (Sumber: Bloomberg) |

Salah satu pertimbangan yang kita dengar dalam diksusi-diskusi di media internasional adalah kondisi perekonomian global yang kurang mendukung, utamanya kondisi perekonomian China.

Apakah kondisi perekonomian China sedemikian buruknya? Kalau dilihat dari angka pertumbuhan ekonominya pada triwulan terakhir, sekitar 7 persen, rasanya kondisi China tidak terlalu buruk.

Namun, bila dilihat dari indikator-indikator perekonomian China lainnya, tampaknya kondisi perekonomian China memang cukup buruk. CEI China, misalnya, kembali mengalami penurunan sejak awal 2014. Dan pada tahun 2015 CEI mengalami penurunan lebih tajam lagi (gambar 2). Kalau kita perhatikan lebih lanjut, level CEI pada bulan Juli 2015 sudah jatuh ke level pada akhir 2008. Keadaan ini memberi indikasi awal bahwa ouput perekonomian China sudah turun ke tingkat yang amat memprihatinkan.

Rasanya trend CEI yang turun tajam ini tidak menggambarkan perekonomian yang tumbuh 7 persen. Trend seperti ini menggambarakan laju pertumbuhan yang jauh di bawah 7 persen, dan angka pertumbuhan di bawah 6 persen bukanlah angka yang mustahil. Tidaklah mengherankan kalau baru-baru ini bank sentral (menurunkan bunga) dan pemerintah China berusaha memberi stimulus secara agresif ke dalam perekonomian mereka.

Walaupun demikian, keadaan perekonomian China tampaknya belum akan membaik dalam waktu dekat. Hal ini diindikasikan oleh LEI China yang cenderung turun terus. Artinya, perekonomian China akan terus melambat, sehingga ketidapastian di perekonomian maupun di pasar modal global masih akan tinggi dalam waktu dekat. Perekonomian dan pasar modal di AS pun akan terkena dampak negatifnya.

Dengan prospek yang demikian, tidaklah mengherankan kalau bank sentral AS menunda kenaikan bunga acuannya. Bila ini memang alasannya, maka rasanya bunga acuan di sana tidak akan naik dalam waktu dekat karena perlu waktu yang relatif lebih panjang bagi perekonomian China untuk pulih kembali.

Gambar 2. Coincident dan Leading Economic Index China: Perekonomian China Mungkin Lebih Buruk Dari Dugaan Semula. (Sumber: Bloomberg) Gambar 2. Coincident dan Leading Economic Index China: Perekonomian China Mungkin Lebih Buruk Dari Dugaan Semula. (Sumber: Bloomberg) |

Namun, dalam jangka yang lebih panjang, kita harus tetap ingat bahwa pergerakan modal (dan nilai tukar rupiah) akan amat dipengaruhi oleh kondisi fundamental perekonomian kita. Modal asing (maupun domestik) akan memilih tinggal di Indonesia bila ekonomi kita kuat, yang ditunjukkan antara lain oleh laju pertumbuhan yang lebih cepat.

Jadi, Indonesia harus berupaya semaksimal mungkin memanfaatkan waktu yang tersedia dari penundaan kebijakan kenaikan bunga di AS ini untuk menciptakan pertumbuhan ekonomi yang lebih cepat. Add

source on Google

LEBIH BANYAK DARI KOLUMNIS