ANALISIS

Kredit Bank Kecil Rontok Digoyang Kondisi Ekonomi dan Fintech

Yuli Yanna Fauzie | CNN Indonesia

Rabu, 04 Apr 2018 17:31 WIB

Jakarta, CNN Indonesia -- Industri perbankan mengalami perlambatan penyaluran kredit dalam beberapa tahun terakhir. Dalam empat tahun terakhir, pertumbuhan kredit turun nyaris setengah jika dibandingkan tahun-tahun sebelumnya.

Berdasarkan data statistik OJK, penyaluran kredit perbankan hingga Februari 2018 tercatat hanya sebesar 8,2 persen secara tahunan, lebih rendah dibanding periode yang sama tahun lalu 8,4 persen. Apalagi jika dibanding tahun 2013 dan tahun-tahun sebelumnya yang mampu mencapai di atas 20 persen.

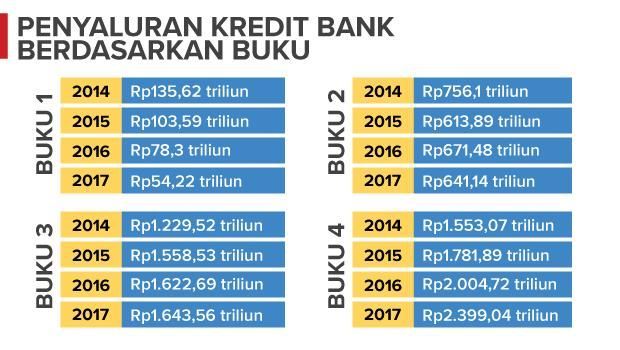

Pukulan paling besar terutama terjadi pada kelompok bank bermodal kecil. Tak sekadar melambat, bank dengan modal inti di bawah Rp5 triliun atau kelompok Bank Umum Kegiatan Usaha (BUKU) 1 dan 2 bahkan mencatatkan penurunan penyaluran kredit yang signifikan dalam beberapa tahun terakhir. Khusus kelompok BUKU 1 atau bank dengan modal inti di bawah Rp1 triliun, penyaluran kreditnya bahkan turun di akhir tahun lalu hingga tak ada setengahnya dari penyaluran kredit di 2014.

Ekonom dari Samuel Aset Manajemen (SAM) Lana Soelistiningsih mengatakan bahwa perekonomian yang melambat menjadi faktor kunci yang berhasil menggoyangkan aliran kredit BUKU 1 dan 2. Pasalnya, perlambatan ekonomi sangat menyerang ekonomi kalangan menengah dan kecil yang menjadi pangsa pasar BUKU 1 dan 2.

Data Badan Pusat Statistik (BPS) mencatat, ekonomi tumbuh di angka 5,02 persen pada 2014, 4,79 persen pada 2015, 5,02 persen pada 2016, dan 5,07 persen pada 2017. Pertumbuhannya tak bergerak signifikan dari tahun ke tahun, sehingga memberi tekanan ke BUKU 1 dan 2.

"Ketika ekonomi melambat, yang paling merasakan dampaknya adalah BUKU 1 dan 2 karena nasabahnya dari kalangan menengah dan kecil, yang paling terkena dampak perlambatan ekonomi itu," ujar Lana kepada CNNIndonesia.com, Selasa (4/3).

Selain itu, perlambatan ekonomi sedikit banyak juga memengaruhi kinerja BUKU 3 dan 4. Namun, dampaknya tak secara langsung karena pangsa pasar utama kelompok bank tersebut merupakan kalangan menengah ke atas.

Hanya saja, pengaruh dari ekonomi itu, membuat BUKU 3 dan 4, akan berpikir ulang untuk menyalurkan pinjamannya kepada BUKU 1 dan 2, yang sering kali mengajukan pinjaman antarbank dari BUKU 3 dan 4 untuk menopang kecukupan likuiditasnya.

Menurutnya, BUKU 3 dan 4 akan lebih memilih untuk menyalurkan kredit ke proyek-proyek pemerintah, misalnya infrastruktur, yang mempunyai prospek lebih jelas karena tengah marak dibutuhkan. Walhasil, dana yang digunakan bank kecil untuk menyalurkan kredit kian terbatas.

Sementara di sisi lain, bank-bank kecil kebanyakan tak bisa mengandalkan likuditas dari Dana Pihak Ketiga (DPK). Pasalnya, jumlah nasabahnya sangat terbatas.

"Bisa dihitung, berapa banyak nasabah BUKU 1 dan 2, pasti kebanyakan masyarakat menjadi nasabah BUKU 3 dan 4, sehingga mereka tak bisa merasakan manfaat dari DPK," terangnya.

Selain karena ekonomi yang melambat, faktor lain yang membuat kredit BUKU 1 dan 2 seret, bisa jadi karena pangsa pasarnya termakan oleh BUKU 3 dan 4, yang juga memiliki lini bisnis kredit Usaha Mikro, Kecil, dan Menengah (UMKM).

Selain BRI, kini beberapa bank besar, terutama bank-bank BUMN lainnya mulai melirik segmen bisnis tersebut. Terlebih, bunga yang ditawarkan kian murah dengan program Kredit Usaha Rakyat (KUR) yang kebanyakan disalurkan oleh bank-bank BUMN. Saat ini, bunga KUR bahkan hanya 7 persen.

Hal ini tentu sedikit banyak menggerus pangsa pasar kredit BUKU 1 dan 2.

Sentimen lain, menurut Lana, sedikit banyak dipengaruhi oleh kehadiran perusahaan teknologi berbasis layanan keuangan (financial technology/fintech) yang bisnisnya menyasar segmen menengah dan kecil, selayaknya kelompok BUKU 1 dan 2.

"Mungkin saja ada pengaruhnya juga. Meski rasanya, pinjaman dari fintech belum mencapai ribuan triliunan, tetapi rasanya sudah mencapai ratusan miliar seperti kinerja BUKU 1 dan 2. Apalagi segmennya sama," jelasnya.

Ekonom dari Universitas Indonesia (UI) Telisa Aulia Falianty menilai bahwa melorotnya penyaluran kredit BUKU 1 dan 2 terjadi karena sulit bersaing dengan BUKU 3 dan 4, khususnya bank BUMN yang mendapat keuntungan dari penugasan pemerintah.

"Bisa dilihat, penyaluran kredit sindikasi infrastruktur dan Kredit Usaha Rakyat (KUR) itu yang mengambil peran adalah BUKU 4, bahkan para bank BUMN, sehingga tak heran porsi kredit BUKU 1 dan 2 kian menurun," katanya.

Sedangkan BUKU 1 dan 2 masih tetap setia memainkan perannya sebagai bank penyalur kredit konsumtif dan usaha produksi rendah yang terjebak pada perlambatan ekonomi. Walhasil, terjadi jarak (gap) yang besar antara jumlah penyaluran kredit antara BUKU 1, 2, 3, dan 4.

Faktor lain, sambung Telisa, karena adanya ketidakpastian ekonomi yang membuat kebanyakan masyarakat, baik nasabah individu hingga korporasi yang lebih memilih mengambil kredit dari BUKU 3 dan 4. Pasalnya, tingkat kepercayaan di tengah ketidakpastian ekonomi sedikit banyak mempengaruhi psikologis nasabah.

Senada dengan Lana, Telisa juga melihat ada sentimen dari kehadiran fintech yang berdampak pada tergerusnya pangsa pasar kredit BUKU 1 dan 2.

"Karena terkadang biaya dari fintech lebih murah, administrasinya lebih cepat, produk bervariasi, teknologi lebih canggih sehingga lebih memudahkan calon debitur. Hal-hal itu yang membuat fintech jadi dilirik dibandingkan BUKU 1 dan 2," terangnya.

Dengan faktor-faktor itu, kedua ekonom sepakat bahwa memperkuat permodalan melalui merger dan akuisisi menjadi solusi utama bagi BUKU 1 dan 2 agar bisnisnya tetap moncer ke depannya dan bisa bersaing dengan BUKU 3 dan 4. (agi/bir) Add as a preferred

as a preferred

source on Google

Berdasarkan data statistik OJK, penyaluran kredit perbankan hingga Februari 2018 tercatat hanya sebesar 8,2 persen secara tahunan, lebih rendah dibanding periode yang sama tahun lalu 8,4 persen. Apalagi jika dibanding tahun 2013 dan tahun-tahun sebelumnya yang mampu mencapai di atas 20 persen.

Pukulan paling besar terutama terjadi pada kelompok bank bermodal kecil. Tak sekadar melambat, bank dengan modal inti di bawah Rp5 triliun atau kelompok Bank Umum Kegiatan Usaha (BUKU) 1 dan 2 bahkan mencatatkan penurunan penyaluran kredit yang signifikan dalam beberapa tahun terakhir. Khusus kelompok BUKU 1 atau bank dengan modal inti di bawah Rp1 triliun, penyaluran kreditnya bahkan turun di akhir tahun lalu hingga tak ada setengahnya dari penyaluran kredit di 2014.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Penyaluran kredit bank berdasarkan buku. (CNN Indonesia/Asfahan Yahsyi). Penyaluran kredit bank berdasarkan buku. (CNN Indonesia/Asfahan Yahsyi). |

Ekonom dari Samuel Aset Manajemen (SAM) Lana Soelistiningsih mengatakan bahwa perekonomian yang melambat menjadi faktor kunci yang berhasil menggoyangkan aliran kredit BUKU 1 dan 2. Pasalnya, perlambatan ekonomi sangat menyerang ekonomi kalangan menengah dan kecil yang menjadi pangsa pasar BUKU 1 dan 2.

Data Badan Pusat Statistik (BPS) mencatat, ekonomi tumbuh di angka 5,02 persen pada 2014, 4,79 persen pada 2015, 5,02 persen pada 2016, dan 5,07 persen pada 2017. Pertumbuhannya tak bergerak signifikan dari tahun ke tahun, sehingga memberi tekanan ke BUKU 1 dan 2.

Selain itu, perlambatan ekonomi sedikit banyak juga memengaruhi kinerja BUKU 3 dan 4. Namun, dampaknya tak secara langsung karena pangsa pasar utama kelompok bank tersebut merupakan kalangan menengah ke atas.

Hanya saja, pengaruh dari ekonomi itu, membuat BUKU 3 dan 4, akan berpikir ulang untuk menyalurkan pinjamannya kepada BUKU 1 dan 2, yang sering kali mengajukan pinjaman antarbank dari BUKU 3 dan 4 untuk menopang kecukupan likuiditasnya.

Menurutnya, BUKU 3 dan 4 akan lebih memilih untuk menyalurkan kredit ke proyek-proyek pemerintah, misalnya infrastruktur, yang mempunyai prospek lebih jelas karena tengah marak dibutuhkan. Walhasil, dana yang digunakan bank kecil untuk menyalurkan kredit kian terbatas.

Lihat juga:Untung Rugi Menabung di Tabungan Rencana |

Sementara di sisi lain, bank-bank kecil kebanyakan tak bisa mengandalkan likuditas dari Dana Pihak Ketiga (DPK). Pasalnya, jumlah nasabahnya sangat terbatas.

"Bisa dihitung, berapa banyak nasabah BUKU 1 dan 2, pasti kebanyakan masyarakat menjadi nasabah BUKU 3 dan 4, sehingga mereka tak bisa merasakan manfaat dari DPK," terangnya.

Selain karena ekonomi yang melambat, faktor lain yang membuat kredit BUKU 1 dan 2 seret, bisa jadi karena pangsa pasarnya termakan oleh BUKU 3 dan 4, yang juga memiliki lini bisnis kredit Usaha Mikro, Kecil, dan Menengah (UMKM).

Selain BRI, kini beberapa bank besar, terutama bank-bank BUMN lainnya mulai melirik segmen bisnis tersebut. Terlebih, bunga yang ditawarkan kian murah dengan program Kredit Usaha Rakyat (KUR) yang kebanyakan disalurkan oleh bank-bank BUMN. Saat ini, bunga KUR bahkan hanya 7 persen.

Hal ini tentu sedikit banyak menggerus pangsa pasar kredit BUKU 1 dan 2.

Sentimen lain, menurut Lana, sedikit banyak dipengaruhi oleh kehadiran perusahaan teknologi berbasis layanan keuangan (financial technology/fintech) yang bisnisnya menyasar segmen menengah dan kecil, selayaknya kelompok BUKU 1 dan 2.

"Mungkin saja ada pengaruhnya juga. Meski rasanya, pinjaman dari fintech belum mencapai ribuan triliunan, tetapi rasanya sudah mencapai ratusan miliar seperti kinerja BUKU 1 dan 2. Apalagi segmennya sama," jelasnya.

Ekonom dari Universitas Indonesia (UI) Telisa Aulia Falianty menilai bahwa melorotnya penyaluran kredit BUKU 1 dan 2 terjadi karena sulit bersaing dengan BUKU 3 dan 4, khususnya bank BUMN yang mendapat keuntungan dari penugasan pemerintah.

"Bisa dilihat, penyaluran kredit sindikasi infrastruktur dan Kredit Usaha Rakyat (KUR) itu yang mengambil peran adalah BUKU 4, bahkan para bank BUMN, sehingga tak heran porsi kredit BUKU 1 dan 2 kian menurun," katanya.

Sedangkan BUKU 1 dan 2 masih tetap setia memainkan perannya sebagai bank penyalur kredit konsumtif dan usaha produksi rendah yang terjebak pada perlambatan ekonomi. Walhasil, terjadi jarak (gap) yang besar antara jumlah penyaluran kredit antara BUKU 1, 2, 3, dan 4.

Faktor lain, sambung Telisa, karena adanya ketidakpastian ekonomi yang membuat kebanyakan masyarakat, baik nasabah individu hingga korporasi yang lebih memilih mengambil kredit dari BUKU 3 dan 4. Pasalnya, tingkat kepercayaan di tengah ketidakpastian ekonomi sedikit banyak mempengaruhi psikologis nasabah.

Senada dengan Lana, Telisa juga melihat ada sentimen dari kehadiran fintech yang berdampak pada tergerusnya pangsa pasar kredit BUKU 1 dan 2.

"Karena terkadang biaya dari fintech lebih murah, administrasinya lebih cepat, produk bervariasi, teknologi lebih canggih sehingga lebih memudahkan calon debitur. Hal-hal itu yang membuat fintech jadi dilirik dibandingkan BUKU 1 dan 2," terangnya.

Dengan faktor-faktor itu, kedua ekonom sepakat bahwa memperkuat permodalan melalui merger dan akuisisi menjadi solusi utama bagi BUKU 1 dan 2 agar bisnisnya tetap moncer ke depannya dan bisa bersaing dengan BUKU 3 dan 4. (agi/bir) Add

source on Google