ANALISIS

Perlambatan Kredit Konsumsi dan Efek Domino Harga Komoditas

Safyra Primadhyta | CNN Indonesia

Kamis, 01 Agu 2019 15:43 WIB

Jakarta, CNN Indonesia -- Kredit konsumsi masyarakat tak lagi menunjukkan taringnya. Fenomena penurunan pembiayaan belanja barang ritel itu terjadi layaknya efek domino. Bermula dari lesunya harga komoditas, hingga akhirnya melemahkan daya beli masyarakat.

Bank Indonesia (BI) telah merilis data sementara pertumbuhan kredit konsumsi hingga paruh pertama tahun ini. Tercatat, kredit konsumsi per Juni 2019 melambat dibandingkan periode yang sama tahun lalu.

Berdasarkan data BI yang dirilis Rabu (31/7), kredit konsumsi pada Juni 2019 cuma tumbuh 7,7 persen secara tahunan menjadi Rp1.555 triliun. Padahal, pada periode yang sama tahun lalu, kredit konsumsi masih tumbuh dua digit atau mencapai 10,6 persen.

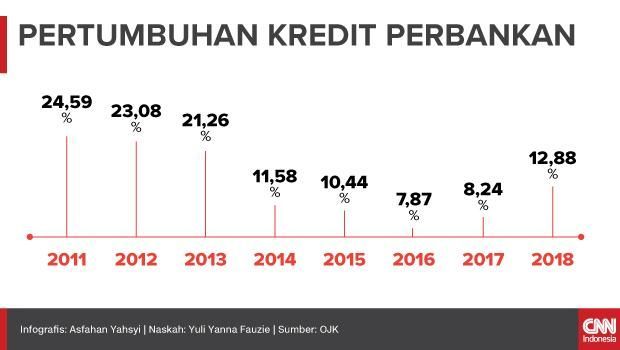

Pertumbuhan kredit konsumsi juga di bawah pertumbuhan kredit perbankan yang secara umum masih bisa tumbuh 9,9 persen secara tahunan.

Jika dilihat lebih rinci, perlambatan pertumbuhan kredit konsumsi terutama disebabkan oleh menurunnya pertumbuhan Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan Kredit Pemilikan Rumah (KPR).

Tercatat, KKB pada Juni 2019 hanya meningkat 5,3 persen menjadi Rp143,5 triliun. Sedangkan, penyaluran KKB pada Juni 2018 menanjak 9,5 persen.

Kemudian, kredit multiguna cuma tumbuh 9,9 persen menjadi Rp599,5 triliun. Padahal, pada Juni 2018, kredit multiguna masih meningkat 13,4 persen.

Meski KPR masih mekar dua digit sebesar 12,8 persen menjadi Rp489,2 triliun, namun secara pertumbuhan melambat dibanding periode yang sama tahun lalu yang sebesar 13,5 persen.

Ekonom PT Bank Central Asia Tbk David Sumual mengungkapkan lambannya laju kredit konsumsi, terutama KKB, tak lepas dari penjualan kendaraan bermotor yang belum sepenuhnya pulih pada enam bulan pertama tahun ini. Penurunan penjualan terutama terjadi di luar Jawa, mengingat aktivitas bisnis di Jawa masih relatif stabil.

"Beberapa minggu terakhir saya bertemu dengan beberapa merek besar, mereka mengakui penjualan untuk mobil penumpang turun dan untuk penjualan mobil komersial juga turun," ujar David kepada CNNIndonesia.com, Kamis (1/8).

Berdasarkan data Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo), penjualan mobil sepanjang paruh pertama 2019 hanya 481.577 unit atau merosot sekitar 13 persen dari periode yang sama tahun lalu, 553.773 unit.

Belum bergairahnya penjualan kendaraan, sambung ia, terkait dengan penurunan harga komoditas, mulai dari batu bara hingga minyak kelapa sawit mentah (CPO) yang mempengaruhi pendapatan masyarakat. Fenomena yang terjadi layaknya efek domino dalam sektor konsumsi

"Kalau saya tarik ke belakang, harga CPO naik turunnya kurang lebih seiring dengan penjualan mobil penumpang sedangkan naik turunnya penjualan mobil komersial, seperti truk, itu mirip dengan pergerakan harga batu bara," ujarnya.

Sebagai gambaran, pada semester I 2019, rata-rata harga batu bara acuan hanya US$87,83 per ton atau turun 8,9 persen dari periode yang sama tahun lalu, US$96,5 per ton.

Tekanan juga terjadi pada harga CPO. Berdasarkan catatan Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI), sepanjang Mei harga CPO CIF Rotterdam bergerak di kisaran US$492,5 hingga US$535 per ton dengan rata-rata US$511,9 per ton.

Di periode yang sama tahun lalu, rata-rata harga CPO global masih bergerak di kisaran US$650 - US$670 per ton dengan harga rata-rata US$653,6 per ton.

Untuk KPR, David menilai lajunya masih bisa bertahan di dua digit karena terbantu oleh pembelian properti oleh kalangan menengah ke bawah yang segmennya menarik digarap pengembang. Sementara itu, penjualan perumahan untuk golongan menengah atas masih seret.

Tak ayal, pemerintah melakukan relaksasi dengan cara menaikkan batas minimal harga hunian yang kena Pajak Penjualan Barang Mewah (PPnBM) sebesar 20 persen.

Kenaikan batas minimal tersebut tertuang dalam Peraturan Menteri Keuangan Nomor 86 Tahun 2019 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 35 Tahun 2017 tentang Jenis Barang Kena Pajak yang Tergolong Mewah Selain Kendaraan Bermotor yang Dikenai Pajak Penjualan Atas Barang Mewah.

Dalam beleid yang diteken oleh Menteri Keuangan Sri Mulyani Indrawati pada 10 Juni lalu tersebut, nilai hunian mewah, seperti rumah mewah, apartemen, kondominium, town house dan sejenisnya yang terkena Pajak Penjualan Atas Barang Mewah adalah yang berharga Rp30 miliar atau lebih.

Dalam beleid pendahulunya, PPnBM sebesar 20 persen dikenakan untuk jenis rumah dan town house dari jenis nonstrata title dengan harga jual sebesar Rp20 miliar atau lebih.

Besaran pajak yang sama juga dikenakan pada apartemen, kondominium, town house dari jenis strata title dan sejenisnya dengan harga jual sebesar Rp10 miliar atau lebih.

Untuk kredit multiguna, David menilai permintaan masih relatif baik mengingat keterkaitannya dengan konsumsi masyarakat secara umum yang relatif masih stabil.

Ke depan, terutama pada kuartal IV 2019, David melihat peluang penyaluran kredit konsumsi melaju lebih kencang. Hal itu seiring penurunan suku bunga acuan yang telah dilakukan oleh Bank Indonesia (BI).

[Gambas:Video CNN]

Sebagai pengingat, bulan ini BI telah memangkas suku bunga acuannya sebesar 25 bsp menjadi 5,75 persen. Pemangkasan tersebut merupakan yang pertama setelah 8 bulan menahan suku bunga acuannya.

"Kami harap di kuartal IV dampak penurunan suku bunga (BI) sudah kelihatan," ujarnya.

Sementara itu, Ekonom PT Bank Permata Josua Pardede menilai potret perlambatan pertumbuhan kredit konsumsi tahun ini utamanya disebabkan oleh efek basis yang tinggi (high base effect) dalam beberapa tahun terakhir. Dalam hal ini, kredit konsumsi pada 2017-2018 laju pertumbuhannya lebih solid dibandingkan laju pertumbuhan modal kerja dan kredit investasi.

Maka itu, Josua lebih memilih untuk melihat performa pertumbuhan kredit secara tahun berjalan menggunakan data resmi Statistik Perbankan Indonesia yang dirilis oleh Otoritas Jasa Keuangan (OJK).

"Saya melihat pertumbuhan per tahun kalender sedangkan kalau lihat pertumbuhan year-on-year bisa bias karena efek tingginya kredit pada tahun-tahun sebelumnya," terangnya.

Menurut Josua, sepanjang paruh pertama tahun ini, permintaan kredit konsumsi cenderung masih solid. Hal itu disebabkan oleh daya beli masyarakat yang terjaga dengan tingkat inflasi yang cenderung rendah. Badan Pusat Statistik juga mencatat pertumbuhan konsumsi pada kuartal I 2019 lalu juga membaik di angka 5,01 persen dari periode yang sama tahun lalu 4,94 persen.

"Secara keseluruhan, konsumsi rumah tangga yang masih cukup baik serta tingkat risiko kredit konsumsi yang rendah pada akhirnya mendorong permintaan kredit konsumsi yang relatif cukup stabil dan solid," tuturnya.

Masih solidnya pertumbuhan kredit konsumsi juga turut ditopang oleh tren penurunan suku bunga kredit konsumsi yang dalam setahun terakhir, pada periode Mei 2018-Mei 2019, turun sekitar 77 basis poin (bps) di tengah tren kenaikan suku bunga acuan yang naik 175 bsp.

"Tren penurunan suku bunga kredit cukup signifikan mengingat suku bunga kredit modal kerja dan kredit investasi masing-masing turun tipis 8 bps dan 3 bps pada periode yang sama," jelasnya.

Tren penurunan suku bunga kredit konsumsi yang signifikan itu menunjukkan tingkat risiko yang rendah. Tak ayal, industri perbankan belakangan ini mendorong kredit konsumsi yang jelas-jelas risiko kreditnya paling rendah.

Mengutip data OJK, Josua menerangkan rasio kredit bermasalah (NPL) kredit konsumsi per Mei 2019 tercatat hanya 1,74 persen. Sementara, NPL kredit modal kerja dan kredit investasi masing-masing tercatat lebih tinggi yaitu 3,23 persen dan 2,44 persen.

"Solidnya kredit konsumsi masih ditopang oleh KPR yang tercatat tumbuh positif 4,4 persen (ytd), kredit kendaraan bermotor yang tumbuh 1,7 persen dan kredit multiguna yang tumbuh 1,9 persen," ujarnya.

Lebih lanjut, Josua mengingatkan biasanya ada jeda waktu antara perlambatan pertumbuhan ekonomi atau konsumsi rumah tangga hingga terjadi perlambatan kredit konsumsi atau kredit perbankan pada umumnya.

"Artinya, ekonomi cenderung melambat baru beberapa kuartal berikutnya baru diikuti oleh perlambatan kredit," ujarnya. (lav)

Bank Indonesia (BI) telah merilis data sementara pertumbuhan kredit konsumsi hingga paruh pertama tahun ini. Tercatat, kredit konsumsi per Juni 2019 melambat dibandingkan periode yang sama tahun lalu.

Berdasarkan data BI yang dirilis Rabu (31/7), kredit konsumsi pada Juni 2019 cuma tumbuh 7,7 persen secara tahunan menjadi Rp1.555 triliun. Padahal, pada periode yang sama tahun lalu, kredit konsumsi masih tumbuh dua digit atau mencapai 10,6 persen.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Jika dilihat lebih rinci, perlambatan pertumbuhan kredit konsumsi terutama disebabkan oleh menurunnya pertumbuhan Kredit Kendaraan Bermotor (KKB), Kredit Multiguna, dan Kredit Pemilikan Rumah (KPR).

Kemudian, kredit multiguna cuma tumbuh 9,9 persen menjadi Rp599,5 triliun. Padahal, pada Juni 2018, kredit multiguna masih meningkat 13,4 persen.

Meski KPR masih mekar dua digit sebesar 12,8 persen menjadi Rp489,2 triliun, namun secara pertumbuhan melambat dibanding periode yang sama tahun lalu yang sebesar 13,5 persen.

Ekonom PT Bank Central Asia Tbk David Sumual mengungkapkan lambannya laju kredit konsumsi, terutama KKB, tak lepas dari penjualan kendaraan bermotor yang belum sepenuhnya pulih pada enam bulan pertama tahun ini. Penurunan penjualan terutama terjadi di luar Jawa, mengingat aktivitas bisnis di Jawa masih relatif stabil.

"Beberapa minggu terakhir saya bertemu dengan beberapa merek besar, mereka mengakui penjualan untuk mobil penumpang turun dan untuk penjualan mobil komersial juga turun," ujar David kepada CNNIndonesia.com, Kamis (1/8).

Belum bergairahnya penjualan kendaraan, sambung ia, terkait dengan penurunan harga komoditas, mulai dari batu bara hingga minyak kelapa sawit mentah (CPO) yang mempengaruhi pendapatan masyarakat. Fenomena yang terjadi layaknya efek domino dalam sektor konsumsi

"Kalau saya tarik ke belakang, harga CPO naik turunnya kurang lebih seiring dengan penjualan mobil penumpang sedangkan naik turunnya penjualan mobil komersial, seperti truk, itu mirip dengan pergerakan harga batu bara," ujarnya.

Sebagai gambaran, pada semester I 2019, rata-rata harga batu bara acuan hanya US$87,83 per ton atau turun 8,9 persen dari periode yang sama tahun lalu, US$96,5 per ton.

Tekanan juga terjadi pada harga CPO. Berdasarkan catatan Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI), sepanjang Mei harga CPO CIF Rotterdam bergerak di kisaran US$492,5 hingga US$535 per ton dengan rata-rata US$511,9 per ton.

Untuk KPR, David menilai lajunya masih bisa bertahan di dua digit karena terbantu oleh pembelian properti oleh kalangan menengah ke bawah yang segmennya menarik digarap pengembang. Sementara itu, penjualan perumahan untuk golongan menengah atas masih seret.

Tak ayal, pemerintah melakukan relaksasi dengan cara menaikkan batas minimal harga hunian yang kena Pajak Penjualan Barang Mewah (PPnBM) sebesar 20 persen.

Kenaikan batas minimal tersebut tertuang dalam Peraturan Menteri Keuangan Nomor 86 Tahun 2019 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 35 Tahun 2017 tentang Jenis Barang Kena Pajak yang Tergolong Mewah Selain Kendaraan Bermotor yang Dikenai Pajak Penjualan Atas Barang Mewah.

Dalam beleid yang diteken oleh Menteri Keuangan Sri Mulyani Indrawati pada 10 Juni lalu tersebut, nilai hunian mewah, seperti rumah mewah, apartemen, kondominium, town house dan sejenisnya yang terkena Pajak Penjualan Atas Barang Mewah adalah yang berharga Rp30 miliar atau lebih.

Besaran pajak yang sama juga dikenakan pada apartemen, kondominium, town house dari jenis strata title dan sejenisnya dengan harga jual sebesar Rp10 miliar atau lebih.

Untuk kredit multiguna, David menilai permintaan masih relatif baik mengingat keterkaitannya dengan konsumsi masyarakat secara umum yang relatif masih stabil.

Ke depan, terutama pada kuartal IV 2019, David melihat peluang penyaluran kredit konsumsi melaju lebih kencang. Hal itu seiring penurunan suku bunga acuan yang telah dilakukan oleh Bank Indonesia (BI).

[Gambas:Video CNN]

Sebagai pengingat, bulan ini BI telah memangkas suku bunga acuannya sebesar 25 bsp menjadi 5,75 persen. Pemangkasan tersebut merupakan yang pertama setelah 8 bulan menahan suku bunga acuannya.

"Kami harap di kuartal IV dampak penurunan suku bunga (BI) sudah kelihatan," ujarnya.

Sementara itu, Ekonom PT Bank Permata Josua Pardede menilai potret perlambatan pertumbuhan kredit konsumsi tahun ini utamanya disebabkan oleh efek basis yang tinggi (high base effect) dalam beberapa tahun terakhir. Dalam hal ini, kredit konsumsi pada 2017-2018 laju pertumbuhannya lebih solid dibandingkan laju pertumbuhan modal kerja dan kredit investasi.

Maka itu, Josua lebih memilih untuk melihat performa pertumbuhan kredit secara tahun berjalan menggunakan data resmi Statistik Perbankan Indonesia yang dirilis oleh Otoritas Jasa Keuangan (OJK).

"Saya melihat pertumbuhan per tahun kalender sedangkan kalau lihat pertumbuhan year-on-year bisa bias karena efek tingginya kredit pada tahun-tahun sebelumnya," terangnya.

"Secara keseluruhan, konsumsi rumah tangga yang masih cukup baik serta tingkat risiko kredit konsumsi yang rendah pada akhirnya mendorong permintaan kredit konsumsi yang relatif cukup stabil dan solid," tuturnya.

Masih solidnya pertumbuhan kredit konsumsi juga turut ditopang oleh tren penurunan suku bunga kredit konsumsi yang dalam setahun terakhir, pada periode Mei 2018-Mei 2019, turun sekitar 77 basis poin (bps) di tengah tren kenaikan suku bunga acuan yang naik 175 bsp.

"Tren penurunan suku bunga kredit cukup signifikan mengingat suku bunga kredit modal kerja dan kredit investasi masing-masing turun tipis 8 bps dan 3 bps pada periode yang sama," jelasnya.

Tren penurunan suku bunga kredit konsumsi yang signifikan itu menunjukkan tingkat risiko yang rendah. Tak ayal, industri perbankan belakangan ini mendorong kredit konsumsi yang jelas-jelas risiko kreditnya paling rendah.

Pertumbuhan kredit perbankan. (CNNIndonesia/Asfahan Yahsyi). Pertumbuhan kredit perbankan. (CNNIndonesia/Asfahan Yahsyi). |

Mengutip data OJK, Josua menerangkan rasio kredit bermasalah (NPL) kredit konsumsi per Mei 2019 tercatat hanya 1,74 persen. Sementara, NPL kredit modal kerja dan kredit investasi masing-masing tercatat lebih tinggi yaitu 3,23 persen dan 2,44 persen.

"Solidnya kredit konsumsi masih ditopang oleh KPR yang tercatat tumbuh positif 4,4 persen (ytd), kredit kendaraan bermotor yang tumbuh 1,7 persen dan kredit multiguna yang tumbuh 1,9 persen," ujarnya.

Lebih lanjut, Josua mengingatkan biasanya ada jeda waktu antara perlambatan pertumbuhan ekonomi atau konsumsi rumah tangga hingga terjadi perlambatan kredit konsumsi atau kredit perbankan pada umumnya.

"Artinya, ekonomi cenderung melambat baru beberapa kuartal berikutnya baru diikuti oleh perlambatan kredit," ujarnya. (lav)