ANALISIS

Kinerja Kinclong Emiten Konstruksi Raksasa Berbuah Laba

CNN Indonesia

Jumat, 05 Mei 2017 10:25 WIB

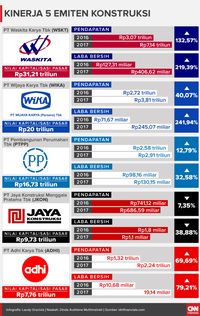

Jakarta, CNN Indonesia -- Emiten konstruksi raksasa yang melantai di Bursa Efek Indonesia (BEI) mencatat kinerja kinclong di sepanjang kuartal I 2017. PT Wijaya Karya Tbk (WIKA), salah satu emiten konstruksi, mencetak pertumbuhan laba tertinggi hingga 241,94 persen, yakni dari Rp71,67 miliar pada kuartal I 2016 lalu menjadi sebesar Rp245,07 miliar.

Pertumbuhan laba tertinggi kedua disabet oleh PT Waskita Karya Tbk (WSKT). Waskita Karya membukukan laba sebesar Rp406,62 miliar atau melonjak 219,39 persen kalau dibandingkan periode yang sama tahun lalu, yaitu Rp127,31 miliar. Pertumbuhan laba ditopang oleh kenaikan pendapatan perseroan hingga tembus Rp7,14 triliun.

Diikuti oleh PT Adhi Karya Tbk (ADHI) yang juga berhasil bangkit, bahkan menyalip posisi PT Pembangunan Perumahan Tbk (PTPP). Laba bersih Adhi Karya melesat 79,21 persen atau menjadi sebesar Rp19,14 miliar per 31 Maret 2017. Kenaikan laba tersebut tidak terlepas dari peningkatan pendapatan perseroan yang mencapai 69,69 persen.

"Pertumbuhan Adhi Karya dibantu oleh kontrak barunya. Nilai kontrak Light Rail Transit (LRT) kan sudah mulai masuk pembukuan," ujar Analis NH Korindo Securities Bima Setiaaji kepada CNNIndonesia.com, Kamis (5/4).

Sementara, laba bersih PTPP naik 32,58 persen dari Rp98,16 miliar pada kuartal I 2016 lalu menjadi Rp130,15 miliar pada periode yang sama tahun ini. Kenaikan laba bersih PTPP tersebut tercatat paling imut-imut di antara kompetitornya.

Analis Mirae Asset Sekuritas Franky Rivan mengatakan, pertumbuhan laba PTPP yang tak sekinclong kompetitornya dikarenakan perolehan kontrak barunya yang tidak seberapa, yakni cuma naik 13 persen atau menjadi Rp2,92 triliun.

Namun demikian, menurut Franky, bukan berarti perusahaan tidak mampu memperoleh kontrak baru. Ia berpendapat, proses tender perusahaan belum mencapai kesepakatan. Maklum, beberapa proyek yang diincar oleh PTPP berbentuk pembangunan bandara dan pelabuhan.

"Kalau Adhi Karya, Wijaya Karya, dan Waskita Karya mudah dapat kontrak karena gedung atau jalan tol. Nah, kalau PTPP ini pelabuhan dan bandara. Itu tendernya cukup lama," terang Franky.

Ia membocorkan, PTPP baru akan mendapatkan nilai kontrak baru dengan pertumbuhan yang melejit pada kuartal II nanti. Hal ini dikarenakan nilai kontrak dari pelabuhan dan bandara lebih besar jika dibandingkan dengan proyek gedung atau jalan tol.

"Kalau saya bicara dengan manajemen PTPP-nya, ekspektasi pada kuartal II akan 'gila-gilaan'," tutur Franky.

Pun demikian, dari kinerja empat konstruksi BUMN tersebut, Franky menilai, kinerjanya sudah sesuai dengan ekspektasi. Terkecuali, PT Jaya Konstruksi Manggala Pratama Tbk (JKON) yang membukukan penurunan laba hingga 38,88 persen atau menjadi cuma Rp1,1 miliar. Penurunan laba tak terlepas dari kendurnya pendapatan perseroan.

Wijaya Karya Diprediksi Unggul

Wijaya Karya diprediksi masih akan mengungguli emiten konstruksi lain yang ditopang oleh asetnya berupa bank tanah (landbank) di sekitar proyek kereta cepat Jakarta - Bandung. Ini menjadi nilai tambah perseroan yang tidak dimiliki kompetitornya.

Itu berarti, jika sewaktu-waktu perseroan membutuhkan dana, maka opsinya menjual lahan tersebut kepada pengembang properti dengan harga ciamik. "Posisi Wijaya Karya paling bagus. Ketika mereka susah, mereka bisa jual landbank. Yang lain, tidak ada," imbuh Franky.

Kendati begitu, Bima optimistis, Adhi Karya akan memberikan kejutan pada tahun ini dengan mencatatkan kinerja positif pada akhir tahun, di mana pembiayaan proyek LRT semakin jelas. Apalagi, perseroan berperan sebagai kontraktor, bukan mengoperasikan.

"Kan kemarin yang ditakutkan sebagai operator juga, tapi sekarang jelas hanya sebagai kontraktor. Karena, kalau Adhi Karya ikut mengelola kan keluar dana," tutur dia.

Bima memasang rekomendasi beli (buy) terhadap empat emiten konstruksi ini, terutama Adhi Karya dan Waskita Karya. Kedua emiten tersebut diproyeksi dapat memberi imbal hasil (return) tinggi dibandingkan Wijaya Karya dan PTPP.

"Wijaya Karya return lebih kecil kemungkinan," ucap Bima.

Adapun, ia memasang target price (TP) untuk Waskita Karya berada di level Rp3.670 per saham dan Adhi Karya di level Rp2.890 per saham.

Add

as a preferred

as a preferred

source on Google

Pertumbuhan laba tertinggi kedua disabet oleh PT Waskita Karya Tbk (WSKT). Waskita Karya membukukan laba sebesar Rp406,62 miliar atau melonjak 219,39 persen kalau dibandingkan periode yang sama tahun lalu, yaitu Rp127,31 miliar. Pertumbuhan laba ditopang oleh kenaikan pendapatan perseroan hingga tembus Rp7,14 triliun.

Diikuti oleh PT Adhi Karya Tbk (ADHI) yang juga berhasil bangkit, bahkan menyalip posisi PT Pembangunan Perumahan Tbk (PTPP). Laba bersih Adhi Karya melesat 79,21 persen atau menjadi sebesar Rp19,14 miliar per 31 Maret 2017. Kenaikan laba tersebut tidak terlepas dari peningkatan pendapatan perseroan yang mencapai 69,69 persen.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Sementara, laba bersih PTPP naik 32,58 persen dari Rp98,16 miliar pada kuartal I 2016 lalu menjadi Rp130,15 miliar pada periode yang sama tahun ini. Kenaikan laba bersih PTPP tersebut tercatat paling imut-imut di antara kompetitornya.

Namun demikian, menurut Franky, bukan berarti perusahaan tidak mampu memperoleh kontrak baru. Ia berpendapat, proses tender perusahaan belum mencapai kesepakatan. Maklum, beberapa proyek yang diincar oleh PTPP berbentuk pembangunan bandara dan pelabuhan.

"Kalau Adhi Karya, Wijaya Karya, dan Waskita Karya mudah dapat kontrak karena gedung atau jalan tol. Nah, kalau PTPP ini pelabuhan dan bandara. Itu tendernya cukup lama," terang Franky.

Ia membocorkan, PTPP baru akan mendapatkan nilai kontrak baru dengan pertumbuhan yang melejit pada kuartal II nanti. Hal ini dikarenakan nilai kontrak dari pelabuhan dan bandara lebih besar jika dibandingkan dengan proyek gedung atau jalan tol.

"Kalau saya bicara dengan manajemen PTPP-nya, ekspektasi pada kuartal II akan 'gila-gilaan'," tutur Franky.

Pun demikian, dari kinerja empat konstruksi BUMN tersebut, Franky menilai, kinerjanya sudah sesuai dengan ekspektasi. Terkecuali, PT Jaya Konstruksi Manggala Pratama Tbk (JKON) yang membukukan penurunan laba hingga 38,88 persen atau menjadi cuma Rp1,1 miliar. Penurunan laba tak terlepas dari kendurnya pendapatan perseroan.

Kinerja laba lima emiten konstruksi dan nilai kapitalisasi pasar. (CNN Indonesia/Laudy Gracivia). Kinerja laba lima emiten konstruksi dan nilai kapitalisasi pasar. (CNN Indonesia/Laudy Gracivia). |

Wijaya Karya Diprediksi Unggul

Wijaya Karya diprediksi masih akan mengungguli emiten konstruksi lain yang ditopang oleh asetnya berupa bank tanah (landbank) di sekitar proyek kereta cepat Jakarta - Bandung. Ini menjadi nilai tambah perseroan yang tidak dimiliki kompetitornya.

Itu berarti, jika sewaktu-waktu perseroan membutuhkan dana, maka opsinya menjual lahan tersebut kepada pengembang properti dengan harga ciamik. "Posisi Wijaya Karya paling bagus. Ketika mereka susah, mereka bisa jual landbank. Yang lain, tidak ada," imbuh Franky.

Kendati begitu, Bima optimistis, Adhi Karya akan memberikan kejutan pada tahun ini dengan mencatatkan kinerja positif pada akhir tahun, di mana pembiayaan proyek LRT semakin jelas. Apalagi, perseroan berperan sebagai kontraktor, bukan mengoperasikan.

Bima memasang rekomendasi beli (buy) terhadap empat emiten konstruksi ini, terutama Adhi Karya dan Waskita Karya. Kedua emiten tersebut diproyeksi dapat memberi imbal hasil (return) tinggi dibandingkan Wijaya Karya dan PTPP.

"Wijaya Karya return lebih kecil kemungkinan," ucap Bima.

Adapun, ia memasang target price (TP) untuk Waskita Karya berada di level Rp3.670 per saham dan Adhi Karya di level Rp2.890 per saham.

source on Google