ANALISIS

Dampak Pemangkasan Neraca Fed Pada Ekonomi Indonesia

CNN Indonesia

Rabu, 12 Jul 2017 16:32 WIB

Jakarta, CNN Indonesia -- Rapat Komite Pasar Terbuka Federal (FOMC) Juni lalu kembali menyinggung soal rencana pemangkasan neraca (balance sheet) bank sentral Amerika Serikat (AS), The Federal Reserve (The Fed). Kebijakan tersebut diperkirakan akan direalisasikan tahun ini bersamaan dengan implementasi kenaikan suku bunga acuan AS, The Federal Funds Rate (FFR).

Secara teori, pemangkasan neraca bank sentral merupakan bentuk kebijakan pengetatan moneter dengan menyerap likuiditas atau pasokan uang beredar di pasar keuangan. Implementasi kebijakan dilakukan dengan menjual aset surat berharga yang dimiliki oleh bank sentral.

Kebijakan ini berkebalikan dengan pelonggaran kuantitatif (Quantitative Easing/QE) yang dilakukan The Fed pasca krisis keuangan 2007/2008. Ketika itu, The Fed menginjeksi uang ke pasar melalui pembelian surat utang pemerintah AS (treasuries) maupun sekuritas korporasi.

"Untuk menyelamatkan perekonomian AS pada waktu resesi 2009, The Fed membeli banyak surat utang tresuries dan securities korporasi," tutur Kepala Ekonom SKHA Consulting merangkap peneliti Institut Bank Pembangunan Asia (ADB) Eric Sugandi belum lama ini kepada CNNIndonesia.com.

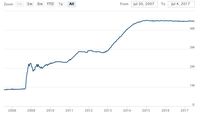

Pasca krisis keuangan 2007/2008, neraca The Fed mencatat kepemilikan surat berharga sekitar US$4,5 triliun. Padahal, sebelum krisis, kepemilikan surat berharga The Fed hanya di kisaran US$1 triliun.

"Sekarang, ketika perekonomian AS sudah mulai sembuh, The Fed ingin menjual kembali US Treasuries yang dibelinya," ujarnya.

Selain mengurangi pasokan uang beredar, pemangkasan balance sheet AS berpotensi meningkatkan suplai surat berharga AS di pasar global sehingga akan menurunkan harga obligasi pemerintah AS. Selanjutnya, imbal hasil (yield) surat berharga AS akan naik mengingat harga obligasi berhubungan negatif dengan imbal hasilnya. Hal ini, bisa memicu pelarian modal investor (capital flight) dari negara berkembang ke AS.

Lantas, bagaimana dampaknya terhadap pasar keuangan di Indonesia?

Menurut Eric, sebagai salah satu negara berkembang, kebijakan pengurangan neraca The Fed tentu akan berpengaruh terhadap pasar keuangan Indonesia. Kenaikan yield obligasi pemerintah AS dibarengi dengan kenaikan FFR akan mendorong kenaikan yield Surat Berharga Negara (SBN) Indonesia.

Namun, dikantonginya peringkat layak investasi (investment grade) dari tiga lembaga pemeringkat internasional utama, yakni Moody's, Fitch's dan Standard and Poors (S&P) akan membantu Indonesia untuk menahan tekanan terhadap obligasi pemerintah.

Potensi gejolak juga bisa diredam karena pasar telah lebih dulu mengantisipasi (priced in) dampak pemangkasan neraca AS. Pasalnya, The Fed telah dulu mengkomunikasikan bahwa kebijakan itu akan dilakukan secara bertahap.

Senada dengan Eric, ekonom PT Bank Permata Tbk Josua Pardede memperkirakan pengetatan pasar keuangan AS tidak akan agresif. Pengurangan neraca the Fed akan dilakukan secara bertahap atau gradual, sama halnya dengan kenaikan suku bunga FFR.

"Dampak (pengurangan neraca The Fed) diperkirakan akan marginal, mempertimbangkan kuatnya fundamental perekonomian Indonesia serta Surat Utang Negara yang masih atraktif pasca investment grade," tutur Josua.

Gubernur BI Agus DW Martowardojo menilai, komunikasi The Fed terkait rencana pemangkasan neraca akan dilakukan dengan baik. Hal ini membuat pasar bisa mengantisipasi terlebih dahulu dan mengurangi potensi gejolak berlebih saat kebijakan itu direalisasikan.

"Bank Indonesia melihat, rencana ini tidak dilakukan secara spontan tetapi dilakukan dengan komunikasi yang baik. Mereka (The Fed) menjanjikan implementasi secara gradual dan terukur," jelas Agus.

Secara fundamental, lanjut Agus, Indonesia juga masih menarik di mata investor. Terbukti, per 6 Juli lalu, aliran modal masuk (capital inflow) ke Indonesia mencapai Rp117 triliun. Aliran modal tersebut mendekati realisasi pada sepanjang tahun lalu yang mencapai Rp126 triliun.

Volatilitas nilai tukar hingga pertengahan tahun ini juga masih di bawah 3 persen atau relatif stabil. Padahal, tahun ini, The Fed telah mengerek suku bunga acuannya sebanyak dua kali, masing-masing sebesar 25 basis poin, pada pertengahan Maret dan Juni lalu.

Oleh karena itu, meskipun menjadi salah satu risiko tahun ini, Agus menilai dampak implementasi normalisasi neraca The Fed tidak akan signifikan. Kendati demikian, BI akan terus memantau perkembangan pasar.

Di mata pelaku industri perbankan, rencana pemangkasan neraca The Fed menjadi salah satu risiko yang diantisipasi tahun ini.

Direktur Utama PT Bank Mayapada Internasional Tbk Haryono Tjahjarijadi menilai, rencana tersebut berpotensi mempersempit ruang penurunan suku bunga perbankan. Pasalnya, tren kenaikan yield di pasar obligasi biasanya mendorong kenaikan suku bunga simpanan perbankan. Pada akhirnya, penurunan suku bunga kredit juga tertahan.

"Memang, penurunan suku bunga perbankan agak sulit dilakuan, apalagi kalau kredit meningkat," jelasnya.

Sementara itu, Direktur Utama PT Bank Central Asia (BCA) Jahja Setiaatmadja optimistis dampak pengurangan neraca AS tidak akan besar selama Bank Indonesia (BI) terus menjaga kestabilan nilai tukar. Pasalnya, pengurangan neraca AS bisa memperkuat kurs dolar AS terhadap mata uang negara lain, termasuk rupiah.

"Harusnya, dampak (pengurangan neraca AS) enggak besar, sejauh BI terus kawal kurs dolar," ujar Jahja.

Secara teori, pemangkasan neraca bank sentral merupakan bentuk kebijakan pengetatan moneter dengan menyerap likuiditas atau pasokan uang beredar di pasar keuangan. Implementasi kebijakan dilakukan dengan menjual aset surat berharga yang dimiliki oleh bank sentral.

Foto: Dok. The Federal Reserve Foto: Dok. The Federal ReserveDiagram Neraca The Fed |

"Untuk menyelamatkan perekonomian AS pada waktu resesi 2009, The Fed membeli banyak surat utang tresuries dan securities korporasi," tutur Kepala Ekonom SKHA Consulting merangkap peneliti Institut Bank Pembangunan Asia (ADB) Eric Sugandi belum lama ini kepada CNNIndonesia.com.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

"Sekarang, ketika perekonomian AS sudah mulai sembuh, The Fed ingin menjual kembali US Treasuries yang dibelinya," ujarnya.

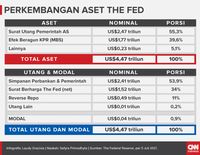

Foto: CNN Indonesia/Laudy Gracivia Foto: CNN Indonesia/Laudy GraciviaPerkembangan aset The Fed |

Selain mengurangi pasokan uang beredar, pemangkasan balance sheet AS berpotensi meningkatkan suplai surat berharga AS di pasar global sehingga akan menurunkan harga obligasi pemerintah AS. Selanjutnya, imbal hasil (yield) surat berharga AS akan naik mengingat harga obligasi berhubungan negatif dengan imbal hasilnya. Hal ini, bisa memicu pelarian modal investor (capital flight) dari negara berkembang ke AS.

Lantas, bagaimana dampaknya terhadap pasar keuangan di Indonesia?

Menurut Eric, sebagai salah satu negara berkembang, kebijakan pengurangan neraca The Fed tentu akan berpengaruh terhadap pasar keuangan Indonesia. Kenaikan yield obligasi pemerintah AS dibarengi dengan kenaikan FFR akan mendorong kenaikan yield Surat Berharga Negara (SBN) Indonesia.

Namun, dikantonginya peringkat layak investasi (investment grade) dari tiga lembaga pemeringkat internasional utama, yakni Moody's, Fitch's dan Standard and Poors (S&P) akan membantu Indonesia untuk menahan tekanan terhadap obligasi pemerintah.

Potensi gejolak juga bisa diredam karena pasar telah lebih dulu mengantisipasi (priced in) dampak pemangkasan neraca AS. Pasalnya, The Fed telah dulu mengkomunikasikan bahwa kebijakan itu akan dilakukan secara bertahap.

Senada dengan Eric, ekonom PT Bank Permata Tbk Josua Pardede memperkirakan pengetatan pasar keuangan AS tidak akan agresif. Pengurangan neraca the Fed akan dilakukan secara bertahap atau gradual, sama halnya dengan kenaikan suku bunga FFR.

"Dampak (pengurangan neraca The Fed) diperkirakan akan marginal, mempertimbangkan kuatnya fundamental perekonomian Indonesia serta Surat Utang Negara yang masih atraktif pasca investment grade," tutur Josua.

Gubernur BI Agus DW Martowardojo menilai, komunikasi The Fed terkait rencana pemangkasan neraca akan dilakukan dengan baik. Hal ini membuat pasar bisa mengantisipasi terlebih dahulu dan mengurangi potensi gejolak berlebih saat kebijakan itu direalisasikan.

"Bank Indonesia melihat, rencana ini tidak dilakukan secara spontan tetapi dilakukan dengan komunikasi yang baik. Mereka (The Fed) menjanjikan implementasi secara gradual dan terukur," jelas Agus.

Secara fundamental, lanjut Agus, Indonesia juga masih menarik di mata investor. Terbukti, per 6 Juli lalu, aliran modal masuk (capital inflow) ke Indonesia mencapai Rp117 triliun. Aliran modal tersebut mendekati realisasi pada sepanjang tahun lalu yang mencapai Rp126 triliun.

Volatilitas nilai tukar hingga pertengahan tahun ini juga masih di bawah 3 persen atau relatif stabil. Padahal, tahun ini, The Fed telah mengerek suku bunga acuannya sebanyak dua kali, masing-masing sebesar 25 basis poin, pada pertengahan Maret dan Juni lalu.

Oleh karena itu, meskipun menjadi salah satu risiko tahun ini, Agus menilai dampak implementasi normalisasi neraca The Fed tidak akan signifikan. Kendati demikian, BI akan terus memantau perkembangan pasar.

Di mata pelaku industri perbankan, rencana pemangkasan neraca The Fed menjadi salah satu risiko yang diantisipasi tahun ini.

Direktur Utama PT Bank Mayapada Internasional Tbk Haryono Tjahjarijadi menilai, rencana tersebut berpotensi mempersempit ruang penurunan suku bunga perbankan. Pasalnya, tren kenaikan yield di pasar obligasi biasanya mendorong kenaikan suku bunga simpanan perbankan. Pada akhirnya, penurunan suku bunga kredit juga tertahan.

"Memang, penurunan suku bunga perbankan agak sulit dilakuan, apalagi kalau kredit meningkat," jelasnya.

Sementara itu, Direktur Utama PT Bank Central Asia (BCA) Jahja Setiaatmadja optimistis dampak pengurangan neraca AS tidak akan besar selama Bank Indonesia (BI) terus menjaga kestabilan nilai tukar. Pasalnya, pengurangan neraca AS bisa memperkuat kurs dolar AS terhadap mata uang negara lain, termasuk rupiah.

"Harusnya, dampak (pengurangan neraca AS) enggak besar, sejauh BI terus kawal kurs dolar," ujar Jahja.