ANALISIS

Kredit Macet dan Upaya 'Habis-habisan' Bank yang Tak Berbuah

Yuli Yanna Fauzie | CNN Indonesia

Selasa, 10 Apr 2018 18:54 WIB

Jakarta, CNN Indonesia -- Kenaikan kredit macet menjadi salah satu masalah utama bagi perbankan dalam beberapa tahun terakhir, selain lesunya pertumbuhan kredit.

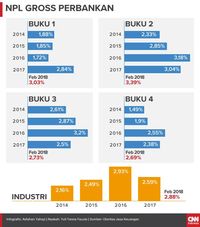

Pada akhir tahun lalu, rasio kredit bermasalah (Non Performing Loan/NPL) gross perbankan sempat berhasil turun dari 2,93 persen pada 2016 menjadi 2,59 persen. Namun, penurunan rasio NPL tersebut tak bertahan lama.

Pada Januari 2018, rasio NPL gross perbankan kembali naik menjadi 2,86 persen dan naik lagi pada Februari menjadi 2,88 persen.

Peningkatan rasio NPL tak hanya disebabkan oleh meningkatnya jumlah kredit bermasalah, tetapi juga lambatnya penyaluran kredit. Per Februari 2018, NPL nominal perbankan mencapai Rp135 triliun, naik dibanding bulan sebelumnya Rp133,3 triliun dan akhir tahun lalu Rp122,67 triliun.

Padahal bank sudah mengeluarkan biaya yang cukup besar untuk mengatasi NPL. Salah satunya, dengan terus menambah biaya pencadangan yang berdampak pada berkurangnya laba bank. Adapun pada tahun lalu, bank mencatatkan Cadangan Kerugian Penurunan Nilai (CKPN) sebesar Rp157 triliun, naik hampir setengah dari posisi 2015 sebesar Rp116 triliun.

Sementara itu, penyaluran kredit turun dari posisi akhir tahun lalu sebesar Rp4.763 triliun menjadi Rp4.661 triliun pada Januari dan Rp4.690,6 triliun pada Februari 2018.

Ekonom dari Institute Banking School (IBS) Batara Simatupang menilai bahwa NPL kembali membengkak karena pembayaran cicilan segmen kredit menengah dan kecil kembali tersendat. Hal ini merupakan siklus yang biasa dihadapi segmen Usaha Mikro, Kecil, dan Menengah (UMKM), di mana modal tersendat pada awal tahun, sehingga kesulitan membayarkan cicilan kredit ke bank.

"Pada kredit UMKM, umumnya angsuran kredit sebulan ditahan perbankan oleh sistem sesuai perjanjian. Namun, di akhir tahun pembayaran sudah mulai tersendat," ujar Batara kepada CNNIndonesia.com, Senin (9/4).

Dengan begitu, NPL jadi membengkak, terutama pada bank yang masuk kategori Bank Umum Kegiatan Usaha (BUKU) 1 dan 2 atau bank dengan modal inti di bawah Rp5 triliun yang mengandalkan bisnis pada lini kredit UMKM.

Ekonom dari Center of Reform on Economic (CORE) Pieter Abdullah Redjalam menilai, meski ada peningkatan NPL, jumlahnya sebenarnya tak signifikan. Selain itu, peningkatannya dirasakan oleh seluruh BUKU.

Ia menilai NPL BUKU 1 dan 2 yang cukup tinggi sesuai dengan karakteristik bank itu sendiri. Kelompok BUKU 1 dan 2 memang terancam NPL tinggi karena suku bunga kredit yang ditawarkan lebih tinggi.

"Karakteristik peminjam di BUKU 1 dan 2 dengan bunga yang lebih tinggi cenderung lebih berisiko. Risiko kredit yang tinggi di BUKU 1 dan 2 ini tercermin pada NPL yang lebih tinggi," katanya.

Adapun NPL tinggi dan risiko yang lebih tinggi terjadi karena segmen bisnis BUKU 1 dan 2 merupakan kalangan menengah dan kecil. Selain itu, ada pula tekanan dari keterbatasan bank untuk mengumpulkan Dana Pihak Ketiga (DPK) sebagai sumber likuiditasnya.

"Mereka tidak mudah mendapatkan dana simpanan atau DPK, sehingga mereka harus menawarkan bunga tinggi, yang kemudian menyebabkan risiko kreditnya lebih tinggi juga," jelasnya.

Hal ini berbeda dengan BUKU 3 dan 4 yang mendapatkan NPL tinggi karena sektor kredit tertentu saja, misalnya karena sektor pertambangan tengah bermasalah. Namun, secara keseluruhan segmen kreditnya masih cukup baik.

Terkait hal ini, Piter melihat, langkah yang perlu dilakukan industri perbankan keseluruhan adalah meningkatkan kembali penyaluran kreditnya untuk memperkecil NPL. Namun memang, penyaluran kredit tak hanya ditentukan oleh kemampuan bank dengan permodalan yang dimiliki, melainkan dengan melihat pula kondisi ekonomi domestik dan global.

"Apabila pertumbuhan ekonomi bisa sesuai target pemerintah sebesar 5,4 persen dan harga komoditas terus membaik, konsumsi masyarakat dan investasi membaik, kemudian NPL akan bergerak membaik juga," katanya.

Sementara, menurut Batara, setidaknya dari pihak internal, bank perlu menggunakan kecukupan modalnya (Capital Adequacy Ratio/CAR) untuk meningkatkan ekspansi kredit, sehingga NPL bisa ditekan.

Apalagi, CAR bank saat ini terbilang masih tinggi. Ia mencatat, CAR masih sangat memadai di angka 21,18 persen untuk BUKU 1 dan 26,45 persen untuk BUKU 2.

"Di samping itu, mereka (bank) bisa melakukan restrukturisasi kredit bagi yang tingkat kolektabilitasnya masih di angka 3 dan 4. Lalu, segera me-write off kredit berkolektabilitas 5," pungkasnya. (agi)

Pada akhir tahun lalu, rasio kredit bermasalah (Non Performing Loan/NPL) gross perbankan sempat berhasil turun dari 2,93 persen pada 2016 menjadi 2,59 persen. Namun, penurunan rasio NPL tersebut tak bertahan lama.

Pada Januari 2018, rasio NPL gross perbankan kembali naik menjadi 2,86 persen dan naik lagi pada Februari menjadi 2,88 persen.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Padahal bank sudah mengeluarkan biaya yang cukup besar untuk mengatasi NPL. Salah satunya, dengan terus menambah biaya pencadangan yang berdampak pada berkurangnya laba bank. Adapun pada tahun lalu, bank mencatatkan Cadangan Kerugian Penurunan Nilai (CKPN) sebesar Rp157 triliun, naik hampir setengah dari posisi 2015 sebesar Rp116 triliun.

Ekonom dari Institute Banking School (IBS) Batara Simatupang menilai bahwa NPL kembali membengkak karena pembayaran cicilan segmen kredit menengah dan kecil kembali tersendat. Hal ini merupakan siklus yang biasa dihadapi segmen Usaha Mikro, Kecil, dan Menengah (UMKM), di mana modal tersendat pada awal tahun, sehingga kesulitan membayarkan cicilan kredit ke bank.

"Pada kredit UMKM, umumnya angsuran kredit sebulan ditahan perbankan oleh sistem sesuai perjanjian. Namun, di akhir tahun pembayaran sudah mulai tersendat," ujar Batara kepada CNNIndonesia.com, Senin (9/4).

Dengan begitu, NPL jadi membengkak, terutama pada bank yang masuk kategori Bank Umum Kegiatan Usaha (BUKU) 1 dan 2 atau bank dengan modal inti di bawah Rp5 triliun yang mengandalkan bisnis pada lini kredit UMKM.

Data NPL Gross Perbankan (CNNIndonesia/Asfahan Yahsyi) Data NPL Gross Perbankan (CNNIndonesia/Asfahan Yahsyi) |

Ia menilai NPL BUKU 1 dan 2 yang cukup tinggi sesuai dengan karakteristik bank itu sendiri. Kelompok BUKU 1 dan 2 memang terancam NPL tinggi karena suku bunga kredit yang ditawarkan lebih tinggi.

"Karakteristik peminjam di BUKU 1 dan 2 dengan bunga yang lebih tinggi cenderung lebih berisiko. Risiko kredit yang tinggi di BUKU 1 dan 2 ini tercermin pada NPL yang lebih tinggi," katanya.

Adapun NPL tinggi dan risiko yang lebih tinggi terjadi karena segmen bisnis BUKU 1 dan 2 merupakan kalangan menengah dan kecil. Selain itu, ada pula tekanan dari keterbatasan bank untuk mengumpulkan Dana Pihak Ketiga (DPK) sebagai sumber likuiditasnya.

"Mereka tidak mudah mendapatkan dana simpanan atau DPK, sehingga mereka harus menawarkan bunga tinggi, yang kemudian menyebabkan risiko kreditnya lebih tinggi juga," jelasnya.

Hal ini berbeda dengan BUKU 3 dan 4 yang mendapatkan NPL tinggi karena sektor kredit tertentu saja, misalnya karena sektor pertambangan tengah bermasalah. Namun, secara keseluruhan segmen kreditnya masih cukup baik.

Terkait hal ini, Piter melihat, langkah yang perlu dilakukan industri perbankan keseluruhan adalah meningkatkan kembali penyaluran kreditnya untuk memperkecil NPL. Namun memang, penyaluran kredit tak hanya ditentukan oleh kemampuan bank dengan permodalan yang dimiliki, melainkan dengan melihat pula kondisi ekonomi domestik dan global.

"Apabila pertumbuhan ekonomi bisa sesuai target pemerintah sebesar 5,4 persen dan harga komoditas terus membaik, konsumsi masyarakat dan investasi membaik, kemudian NPL akan bergerak membaik juga," katanya.

Sementara, menurut Batara, setidaknya dari pihak internal, bank perlu menggunakan kecukupan modalnya (Capital Adequacy Ratio/CAR) untuk meningkatkan ekspansi kredit, sehingga NPL bisa ditekan.

Apalagi, CAR bank saat ini terbilang masih tinggi. Ia mencatat, CAR masih sangat memadai di angka 21,18 persen untuk BUKU 1 dan 26,45 persen untuk BUKU 2.

"Di samping itu, mereka (bank) bisa melakukan restrukturisasi kredit bagi yang tingkat kolektabilitasnya masih di angka 3 dan 4. Lalu, segera me-write off kredit berkolektabilitas 5," pungkasnya. (agi)