Ruang bagi 'The Fed' Terbatas

Purbaya Yudhi Sadewa | CNN Indonesia

Senin, 18 Jan 2016 15:03 WIB

Catatan: Artikel ini merupakan opini pribadi penulis dan tidak mencerminkan pandangan Redaksi CNNIndonesia.com

Jakarta, CNN Indonesia -- Turbulensi yang terjadi di pasar modal dunia pada awal tahun ini membuat kita bertanya-tanya tentang kondisi perekonomian dunia, terutama perekonomian AS. Kenaikan bunga acuan bank sentral AS di bulan Desember lalu memberi kesan bahwa perekonomian AS sudah cukup kuat untuk terus tumbuh tanpa dorongan yang terlalu signifikan lagi dari sisi moneter.Untuk mengetahui prospek perekonomian AS, ada baiknya kita mengenal dahulu tentang siklus bisnis (business cycle).

Suatu perekonomian tidak bisa berekspansi terus menerus, tetapi mempunyai masa ekpansi, yang diikuti oleh masa perlambatan, lalu mencapai titik puncak, yang kemudian diikuti oleh masa resesi, dimana aktivitas ekonomi akan turun menuju titik terendah.

ADVERTISEMENT

SCROLL TO CONTINUE WITH CONTENT

Peristiwa ini terjadi berulang-ulang sehingga membentuk suatu siklus yang dinamakan siklus bisnis.

Semakin pandai para penentu kebijakan ekonominya, siklus ekonominya akan semakin panjang. Artinya, perekonomian negara tersebut dapat berekspansi dalam jangka waktu yang lebih lama.

Perekonomian AS mempunyai panjang siklus bisnis yang bervariasi antara 7 hingga 10 tahun. Ketika kebijakan ekonominya berjalan dengan baik, ekonomi AS dapat terus tumbuh selama 10 tahun. Sebaliknya, ketika kebijakan ekonominya kurang baik, perekonomian AS hanya tumbuh selama 7 tahun dan setelah itu jatuh lagi ke masa resesi.

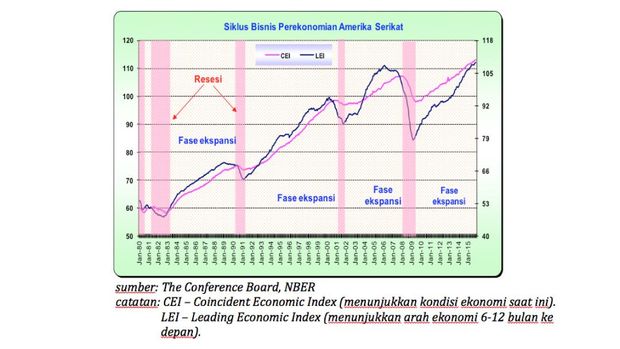

Misalnya, perekonomian AS mengalami ekspansi pada periode 1983-1990 (sekitar 7 tahun), 1991-2001 (sekitar 10 tahun), pertengahan 2001-pertengahan 2008 (sekitar 7 tahun). Perekonomian AS kembali memasuki masa ekspansi pada pertengahan 2009 (gambar 1).

Bila siklus pendek yang terjadi, maka perekonomian AS akan berekspansi hingga tahun 2016 (tahun ini akan mengalami resesi). Namun, bila siklus panjang yang terjadi, maka perekonomian AS dapat terus tumbuh hingga tahun 2019 nanti.

Gambar 1: Grafik Siklus Bisnis Perekonomian Amerika Serikat. (Sumber: The Conference Board) Gambar 1: Grafik Siklus Bisnis Perekonomian Amerika Serikat. (Sumber: The Conference Board) |

Seperti kita ketahui, pergerakan ekonomi amat ditentukan oleh kebijakan suku bunga. Bila suku bunga rendah, perekonomian akan cenderung tumbuh cepat. Sebaliknya, ketika suku bunga dinaikkan ke tingkat yang lebih tinggi, pertumbuhan ekonomi akan cenderung melambat.

Sayangnya, dampak suatu kebijakan moneter terhadap perekonomian baru terlihat beberapa bulan setelah kebijakan tersebut diimplementasikan (ada delay).

Akibatnya, sering terjadi keadaan dimana bank sentral terus memperketat kebijakan moneter (menaikkan bunga), padahal tingkat bunga pada saat itu sebenarnya sudah cukup untuk memperlambat pertumbuhan ekonomi ke tingkat yang diinginkan.

Akibatnya, kebijakan bank sentral justru menyebabkan perekonomian jatuh ke masa resesi, bukan hanya melambat saja (overkill).

Nah, ketika jatuh ke masa resesi biasanya bank sentral akan cenderung panik dan melonggarkan kebijakan moneter (menurunkan suku bunga) dengan amat agresif.

Aktivitas ekonomi pun perlahan-lahan akan bangkit kembali dan perekonomian pun peralahan-lahan akan keluar dari masa resesi dan mulai ekspansi lagi.

Kadang-kadang bank sentral pun terlalu banyak, dan terlalu lama, memberi stimulus ke perekonomian (overpush) sehingga pertumbuhan ekonomi terlalu cepat dan memicu inflasi yang tinggi.

Bila hal ini terjadi, untuk memperlambat perekonomian kebijakan moneter pun mulai diperketat, yang sering juga terlalu berlebihan dan menyebabkan resesi seperti yang telah disebutkan di atas.

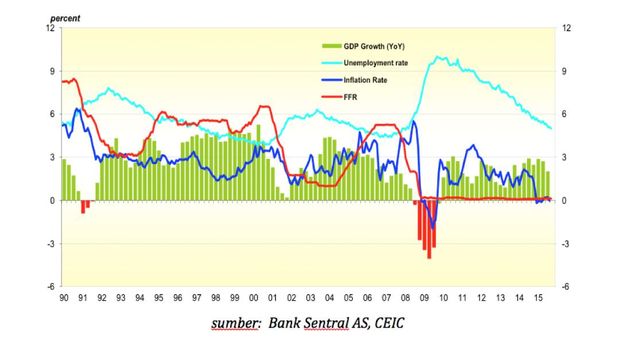

Resesi ekonomi AS di tahun 1991, misalnya, terjadi setelah periode bunga (Fed Funds Rate/FFR) tinggi pada tahun 1990 yang mencapai hingga di atas 8 persen.

Setelah itu, suku bunga diturunkan hingga mencapai sekitar 3 persen hingga tahun 1994. Perekonomian AS pun kembali tumbuh dengan cepat hingga tahun 2001, dimana perekonomian AS kembali jatuh ke masa resesi.

Resesi ini pun didahului oleh periode suku bunga yang relatif tinggi (hingga mencapai 6,5 persen) di tahun 2000. Kemudian suku bunga diturunkan lagi dengan agresif sejak tahun 2001, dan mencapai level terendah sekitar 1 persen di tahun 2003-2004. Ekonomi AS pun tumbuh relatif lebih cepat lagi (gambar 2).

Gambar 2: Grafik Kebijakan Moneter AS dan Pertumbuhan Ekonomi AS. (Sumber: Bank Sentral AS, CEIC) Gambar 2: Grafik Kebijakan Moneter AS dan Pertumbuhan Ekonomi AS. (Sumber: Bank Sentral AS, CEIC) |

Jadi, data masa lalu menunjukkan bahwa bank sentral AS sering salah menjalankan kebijakannya (overkill atau overpush) karena kurang akurat menilai kondisi perekonomian mereka pada saat kebijakan tersebut diambil.

Hal ini terjadi terutama karena adanya delay dari dampak kebijakan moneter terhadap perekonomian. Karena itu, untuk menentukan kebijakan moneter yang lebih akurat diperlukan kemampuan untuk memprediksi arah ekonomi yang lebih baik. Dan itu bukanlah hal yang mudah.

Walaupun demikian, sebenarnya ada beberapa indikator ekonomi yang dapat menunjukkan prospek suatu perekonomian dengan relatif cukup baik. Salah satu diantaranya adalah Leading Economic Index (LEI).

LEI biasanya dapat menunjukkan arah perekonomian hingga 6-12 bulan ke depan. LEI yang naik menggambarkan prospek ekonomi yang akan membaik 6-12 bulan kemudian. Sedangkan LEI yang turun memberi indikasi ekonomi akan mengalami perlambatan dalam 6-12 bulan ke depan.

LEI di AS masih mengalami kenaikan hingga November 2015, artinya ekonomi AS akan terus tumbuh hingga November tahun ini. Namun, laju pertumbuhan LEI terus melambat sejak pertengahan tahun 2014. Dan pada bulan November tahun 2015 laju pertumbuhan LEI sudah turun ke 3,4 persen (gambar 3).

Penurunan pertumbuhan LEI ini mirip dengan penurunan yang terjadi pada periode Januari 2011-Juli 2012, yang menunjukkan prospek perlambatan ekonomi. Dan pada tahun 2013 perekonomian AS memang benar-benar melambat dan hanya tumbuh 1,5 persen, jauh dari pertumbuhan yang ideal.

Artinya, penurunan pertumbuhan LEI yang terjadi saat ini memberi indikasi yang kuat bahwa sebenarnya saat ini perekonomian AS tidak kuat-kuat amat.

Ekonomi AS saat ini sulit untuk tumbuh lebih cepat lagi, bahkan sedang mengalami ancaman perlambatan yang nyata. Pengetatan lebih lanjut, apalagi bila dilakukan dengan terburu-buru, dapat memperlambat pertumbuhan ekonomi secara signifikan, bahkan dapat mengancam momentum pertumbuhan.

Gambar 3: Grafik Pertumbuhan Leading Economic Index AS Turun (Sumber: The Conference Board) Gambar 3: Grafik Pertumbuhan Leading Economic Index AS Turun (Sumber: The Conference Board) |

Kebijakan yang kurang hati-hati dapat menyebabkan terjadinya siklus bisnis yang pendek (resesi di tahun 2016).

Dengan latar belakang yang demikian, diperkirakan kenaikan bunga tahun ini akan jauh lebih kecil dari perkiraan semula (sekitar 1 persen lagi di tahun 2016), bahkan ada peluang terjadi penundaan kenaikan suku bunga hingga keadaan menjadi lebih jelas (bisa akhir tahun ini, atau pada tahun 2017).

Kondisi ini akan memberikan ruang bagi Bank Indonesia untuk menurunkan BI rate dengan lebih agresif. (yns)

LEBIH BANYAK DARI KOLUMNIS