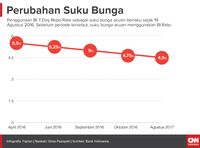

-- Setelah 10 bulan menahan suku bunga acuan, Bank Indonesia (BI) kemarin akhirnya mengumumkan pemangkasan BI 7 Days Reverse Repo Rate (BI-7DRRR) sebesar 25 basis poin menjadi 4,5 persen.

Tak hanya itu, BI juga menyeret turun struktur suku bunga operasi moneter sebesar 25 basis poin sehingga suku bunga Deposit Facility menjadi 3,75 persen dan suku bunga Lending Facility menjadi 5,25 persen.

Keputusan tersebut sebenarnya tidak terlalu mengagetkan. Pasalnya, Gubernur BI Agus DW Martowardojo beberapa waktu lalu telah memberikan sinyal pelonggaran moneter untuk memacu pertumbuhan kredit yang masih di bawah ekspektasi.

Per Juni 2017, kredit perbankan hanya tumbuh 7,8 persen, lebih lambat dibandingkan bulan sebelumnya 8,7 persen.

Peluang pemangkasan suku bunga acuan muncul dari sisi domestik dan eksternal. Dari sisi domestik, inflasi yang terjaga, bahkan lebih rendah dibandingkan perkiraan, memberikan ruang untuk memangkas BI7DRRR.

Secara tahun berjalan, inflasi Indeks Harga Konsumen (IHK) Juli 2017 tercatat 2,60 persen (ytd) atau secara tahunan mencapai 3,88 persen (yoy). Capaian itu masih sejalan dengan target BI tahun ini, di kisaran 3 hingga 5 persen.

"Ke depan, inflasi diperkirakan akan tetap rendah di dalam kisaran sasaran inflasi yang ditetapkan, didukung oleh masih cukupnya sisi penawaran dibandingkan permintaan (kesenjangan output), stabilnya nilai tukar rupiah, tren menurunnya inflasi global, dan rendahnya risiko kenaikan administered prices," tutur Agus dalam konferensi pers kemarin.

Selain itu, Neraca Pembayaran Indonesia (NPI) juga menunjukkan surplus dengan defisit transaksi berjalan yang terjaga dan dapat dibiayai oleh surplus neraca modal dan keuangan yang besar.

Pada kuartal II 2017, NPI mencatat surplus US$0,7 miliar ditopang oleh surplus transaksi modal dan keuangan sebesar US$5,9 miliar melebihi defisit neraca transaksi berjalan sebesar US$5,0 miliar atau 1,96 persen dari Pendapatan Domestik Bruto.

Kinerja NPI diperkirakan tetap mencatat surplus untuk keseluruhan tahun 2017 dan tahun 2018. Defisit transaksi berjalan diperkirakan tetap terjaga dalam batas aman di bawah 3 persen PDB, yaitu di kisaran 1,5-2 persen PDB pada tahun 2017 dan di kisaran 2-2,5 persen PDB pada tahun 2018," ujar Agus.

Dari sisi eksternal, kenaikan suku bunga acuan bank sentral Amerika Serikat (AS) atau Fed Fund Rate (FFR) juga diperkirakan tidak akan seagresif perkiraan di awal.

Proyeksi itu diambil berdasarkan perkembangan kondisi perekonomi terkini Negeri Paman Sam di mana ekonominya diproyeksi tumbuh lebih rendah sejalan dengan konsumsi yang melemah dan investasi yang tertahan oleh prospek penurunan harga minyak.

Secara teori, pemangkasan suku bunga acuan pada akhirnya akan mendorong penurunan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N) dan bisa merembet pada turunnya suku bunga deposito.

Hal itu akan mempengaruhi turunnya biaya dana perbankan (

cost of fund) dan memberikan peluang untuk menurunkan suku bunga kredit perbankan.

Namun demikian, Direktur Utama PT Bank Mayapada International Haryono Tjahjarijadi mengingatkan suku bunga acuan hanyalah kurs indikasi yang lebih bersifat psikologis, bukan bukan kurs aktual/transaksi. Sehingga hal itu tak berkaitan langsung dengan suku bunga transaksi atau dana maupun kredit.

"Apabila psikologis pasar menyesuaikan maka suku bunga acuan bisa menjadi suku bunga aktual/transaksi sehingga suku bunga dana bisa turun secara bertahap, suku bunga juga akan turun sepanjang likuiditas di pasar normal," ujar Haryono.

Besar kecilnya suku bunga kredit dipengaruhi oleh berbagai faktor mulai dari kondisi likuiditas, permintaan kredit, hingga risiko kredit.

"Sebagai contoh, kalau permintaan akan kredit meningkat pesat, maka likuiditas di pasar mungkin menjadi lebih ketat sehingga peluang suku bunga kredit perbankan untuk bisa turun agak kecil, demikian sebaliknya," ujarnya.

Karenanya, Haryono menilai dampak penurunan suku bunga acuan belum tentu signifikan untuk mendorong penurunan suku bunga pinjaman dan mendongkrak permintaan kredit.

Hal itu diamini oleh Direktur Utama PT Bank Bukopin Tbk Glen Glenardi. Besaran bunga kredit ditentukan oleh bank setelah mempertimbangkan biaya dana (

cost of fund). Karenanya, sulit bagi Glen untuk memastikan penurunan bunga kredit dalam waktu dekat.

"Naik turunnya suku bunga kredit itu banyak faktor yang mempengaruhi. Misalnya, risiko bisnisnya, pemanfaatan produk banknya. Jadi tidak hanya suku bunga acuan saja," ujar Glen. Kepala Eksekutif Perbankan Otoritas Jasa Keuangan (OJK) Heru Kristiyana menyambut keputusan BI sebagai suatu sinyal positif. Namun, dampaknya ke industri perbankan memerlukan waktu atau ada lag transmisi kebijakan.

Artinya, masyarakat masih perlu bersabar untuk menikmati rata-rata suku bunga kredit satu digit.

Sebagai gambaran, selama Januari hingga Oktober 2016, BI telah memangkas suku bunga acuannya sebesar 150 bsp. Efeknya, rata-rata suku bunga kredit sepanjang Januari 2016 hingga Agustus 2017 menurun 110 basis poin menjadi 11,73 persen atau telah menyesuaikan 73 persen dari penurunan suku bunga acuan.

Sementara, rata-rata penurunan suku bunga pada periode yang sama telah terpangkas 145 bsp menjadi 6,69 persen atau telah menyesuaikan 97 persen dari penurunan suku bunga acuan.

Heru mengaku masih harus melakukan analisis yang diperlukan sebelum mengeluarkan kebijakan untuk merespon langkah BI.

"Kami akan analisa dulu," ujarnya singkat kepada

CNNIndonesia.com.

Ekonom Institute for Development of Economics and Finance, Bhima Yudhistira mengungkapkan biasanya lag antara kebijakan moneter ke suku bunga kredit berkisar dua hingga lima bulan.

Setidaknya, lanjut Bhima, ada tiga faktor yang mempengaruhi proses transmisi. Pertama, prospek perekonomian. Semakin baik prospek ekonomi, semakin cepat proses transmisi.

"Transmisi berjalan lambat kalau prospek perekonomian kurang bagus. Bank akan lebih menahan ekspani kreditya melihat kondisi dunia usaha masih lesu," ujar Bhima.

Kedua, masa konsolidasi perbankan. Menurut Bhina, transmisi kebijakan suku bunga tahun lalu berjalan lambat mengingat bank tengah fokus membersihkan kredit macet dan memperbaiki struktur permodalannya.

"Tahap konsolidasi ini menjadi tantangan transmisi suku bunga acuan ke bunga kredit," ujarnya.

Terakhir, permintaan kredit. Saat ini, lanjut Bhima, permintaan kredit dari sektor swasta masih lambat. Hal itu tercermin dari kenaikan kredit yang belum ditarik (undisbursed loan).

"Undisbursed loan 10 bank besar naik 9,92 persen atau menjadi Rp745,5 triliun sampai semester I 2017. Angka ini lebih tinggi dibanding periode yang sama tahun 2016," ujarnya.

Melihat hal itu, penurunan suku bunga acuan saja tidak cukup untuk menekan suku bunga kredit dan mendongkrak permintaan kredit secara signifikan dalam tempo yang singkat.

Karenanya, penurunan BI7DRRR harus dilakukan bersamaan dengan melonggarkan kebijakan moneter lainnya seperti kembali memangkas Giro Wajin Minimum (GWM) maupun rasio pembiayaan terhadap nilai agunan (Loan to Value/LTV). Cara lain untuk menurunkan suku bunga kredit adalah mempercepat konsolidasi perbankan. Menurut Bhima, struktur persaingan dalam memperebutkan dana di industri perbankan di Indonesia kurang sehat mengingat banyaknya jumlah bank yang beroperasi. Per Juni, OJK mencatat ada 115 bank yang beroperasi.

Untuk itu, peran OJK sebagai wasit industri jasa keuangan diperlukan untuk mendorong terciptanya efisiensi industri misalnya dengan mendorong merger ataupun akuisisi antar bank.

Selanjutnya, melihat masih ada ruang pelonggaran, pemangkasan suku bunga acuan masih bisa dilakukan dalam tiga hingga lima bulan ke depan.

"Penurunan suku bunga acuan sangat dibutuhkan untuk stimulus moneter dan mendorong daya beli masyarakat," ujar Bhima.

Ekonom PT Bank Pertama Tbk Josua Pardede menilai lama tidaknya transmisi kebijakan moneter ke suku bunga kredit tergantung dari penyesuaian industri perbankan yang saat ini masih dipengaruhi oleh kondisi likuiditas serta kondisi risiko kredit dan portofolio kreditnya.

Semakin ketat likuiditas, bank akan kesulitan untuk memangkas suku bunga deposito dan menghambat penurunan suku bunga kredit.

Semakin tinggi risiko kredit, tercermin dari rasio Non Performing Loan (NPL), semakin sulit bagi bank untuk menekan bunga kreditnya.

Melihat kondisi saat ini, Josua memperkirakan rata-rata suku bunga kredit di akhir tahun masih akan bertengger di dua digit yaitu di kisaran 10 hingga 11 persen.

"Potensi penurunan suku bunga kredit mendekati 10 persen yang paling mungkin adalah suku bunga kredit investasi tetapi kalau suku bunga kredit konsumsi masih double digit," ujar Josua.

Sementara, ekonom PT Bank Mandiri Andry Asmoro memperkirakan transmisi kebijakan moneter ke suku bunga kredit memerlukan waktu enam hingga sembilan bulan.

Belum lagi, rendahnya permintaan kredit saat ini bukan karena bunganya yang terlalu tinggi tetapi memang pelaku usaha yang masih menahan keinginan untuk ekspansi dan masyarakat yang menahan untuk konsumsi.

Karenanya, pemangkasan suku bunga acuan tidak akan signifikan dalam mendorong permintaan kredit.

Alih-alih mengandalkan kebijakan moneter, sebaiknya pemerintah membenahi sisi fiskal untuk mendorong permintaan kredit dan pertumbuhan ekonomi. Misalnya dengan meningkatkan efektifitas belanja pemerintah di semester II.

"Jika diiringi dengan efektifitas belanja pemerintah di semester II, seharusnya pemangkasan BI-7DRRR akan mendorong pertumbuhan [ekonomi]," ujarnya. Deputi Gubernur Senior BI Mirza Adityaswara mendorong peningkatan efisiensi operasional perbankan untuk menekan suku bunga kredit.

"Kalau inflasi sudah turun, bank bisa menurunkan bunga deposito, tetapi kalau biaya operasional di luar bunga belum turun maka bunga kredit masih terhambat," ujarnya.

Efisiensi perbankan bisa tercermin dari rasio biaya operasional perbankan dibandingkan dengan pendapatan (CIR) maupun aset perbankan (

cost to asset ratio). Saat ini, kedua rasio tersebut masih relatif tinggi di industri perbakan Indonesia.

Mirza menyebutkan, CIR perbankan di Indonesia masih ada di kisaran 50 persen. Sementara, di negara tetangga kawasan ASEAN ada di level 40 persen.

Kemudian, biaya operasional terhadap aset perbankan di Indonesia rata-rata masih tiga persen atau di atas industri perbankan negara tetangga yang ada di bawah dua persen.

"Kalau biaya operasional bank bisa lebih rendah tentu harapannya bunga kredit bisa lebih turun," ujarnya.

Menurut Mirza, salah satu cara untuk menekan biaya operasional adalah memanfaatkan teknologi dalam memberikan pelayanan kepada nasabah.

Selain itu, bank juga harus mampu mengelola risiko kredit dengan cara mengurangi rasio kredit bermasalah. Per Juni 2017, rasio NPL industri perbankan di Indonesia masih di level tiga persen.

Melihat kondisi di atas, nampaknya masyarakat masih perlu bersabar untuk menikmati suku bunga kredit yang lebih rendah pasca BI memangkas suku bunga acuannya.

(CNN Indonesia/Fajrian)

(CNN Indonesia/Fajrian)